触碰红线!苏州银行贷款流入房地产?

独家抢先看

近期,苏州银行股份有限公司(以下简称“苏州银行”)宿迁分行因贷款违规流入房地产被罚,作为一家上市公司,这并不是苏州银行第一次因为房地产遭到处罚。 今年初,苏州银行还因差别化住房信贷政策执行不到位、个人经营性贷款资金用途管控不到位,遭到处罚。

祸不单行,苏州银行最近还陷入了高管及家属“短线交易门”。对于上市公司的董监高而言,交易自家股票的行为是在触碰合规的红线,这种行为也增添了投资者的不信任。

此外,净资产收益率持续走低,不良贷款率对比同行业优势不明显,加之频繁的合规问题,让投资者不得不担忧苏州银行的未来经营前景。

贷款违规流入房地产

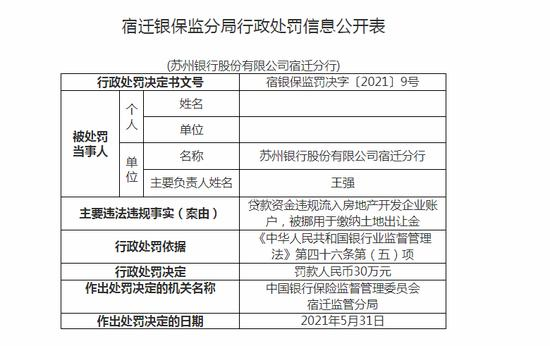

6月8日,中国银保监会宿迁银保监分局公布了一张罚单,苏州银行股份有限公司宿迁分行因贷款资金违规流入房地产开发企业账户,被挪用于缴纳土地出让金,被罚款30万元。

此外,根据《中华人民共和国银行业监督管理法》第四十八条第(二)项,对相关负责人王利翠警告并处人民币5万元罚款。

因为贷款收到罚单,对于苏州银行来说并非首次。

今年1月7日,银保监会苏州分局发布的行政处罚信息显示,苏州银行因差别化住房信贷政策执行不到位、个人经营性贷款资金用途管控不到位罚款50万元。

该行员工周骏对差别化住房信贷政策执行不到位行为负管理责任,被处罚款6万元。

在严禁各类贷款违规流入房地产的政策要求下,苏州银行在加强对资金流向的监控、规避违规资金流向楼市的工作中,需要做的功课还有很多。

高管涉及短线交易?

苏州银行5月18日发布公告称,上市公司监事何胜旗先生、董事兰奇先生的儿子兰博先生以及高级管理人员任巨光先生的儿子任翌先生于近期买入后又卖出本行可转换公司债券“苏行转债”,上述交易构成短线交易。

5月12日至14日,任翌、兰博、何胜旗三人分别将持有可转债的卖出,成交金额依次为1028.05元、1063.90元、1065.06元,上述三人合计收益为157.01元。

在公告中,苏州银行解释称,经核实兰奇和任巨光均声明,事先并不知晓其儿子交易苏州银行可转债的相关情况。

而后苏州银行监事何胜旗向该行提出书面辞呈。任期将于2022年12月31日终止。

同时苏州银行回应,短线交易三人均系不了解相关法律、法规的规定而误操作,不存在主观违规情况。并且相关短线交易不存在因获悉内幕信息而谋求利益的情形,亦不存在利用短线交易谋求利益的目的。

西南财经大学金融学院数字经济研究中心主任陈文则表示,“从获利和可能存在的违规成本上看,这种收益是远低于成本的。因此,从这个判断角度出发,不排除误操作的可能。”

收益来看确实是蝇头小利,操作失误的说法有一定的可信度。这也暴露了银行高管缺乏红线意识、业务专业度不强等问题。

不良贷款率还有风险

截止2020年报告期末,苏州银行实现营业收入103.64亿元,归属净利润25.72亿元,业绩可观。

但业绩增速却日渐放缓,2018年至2020年,苏州银行营业收入分别同比增长12.16%、21.80%、9.97%。同时,公司净资产收益率分别为10.08%、9.85%、8.96%,位于下滑趋势,从中不由得嗅到一丝风险。

对于不良贷款率而言,苏州银行较年初下降0.15个百分点,为1.38%,实现了三年连降。

今年5月份,还有7家机构对苏州银行调研,内容主要围绕如何做到个人经营贷不良率保持低水平。

但对比无锡银行后,我们发现苏州银行的不良贷款率也并非“出色”。苏州银行公布的最新不良贷款率仅有0.98%。

苏农银行和常熟银行的不良贷款率分别为1.25%、0.95%。

不良贷款率对比同行业优势并不明显,在这样的市场下苏州银行还应把眼界打开。