独董或难独立履职,苏州维嘉科技创业板IPO困难重重

独家抢先看

原标题:聚焦IPO 维嘉科技营收真实性待解,独董或难独立履职

9月29日,苏州维嘉科技股份有限公司(以下简称“维嘉科技”)创业板IPO获受理。作为一家主营PCB核心设备以及其他专用设备的研发、生产和销售的企业,维嘉科技曾连续两年被中国电子电路行业协会及中国电子信息行业联合会评选为“中国电子电路行业百强企业”。然而就是这样的一家企业,《红周刊》记者在梳理其招股书内容时发现,维嘉科技的营收数据不仅存在勾稽异常,且销售额与客户披露的采购额也并不对应,此外,公司所谓的百强荣誉公示的营收数据也与招股书数据不匹配。

营收数据异常

交易真实性存疑

招股书披露,报告期内(2018年至2020年1~3月),维嘉科技实现营收分别为23404.05万元、22968.56万元、48124.15万元和13586.76万元,其中2019年和2020年营收增长率分别为-1.86%、109.52%;同期归母公司净利润分别为-1694.35万元、1563.61万元、5553.31万元和1091.29万元。表面上,公司营收和业绩表现在近两年还是不错的,可事实上若进一步核算与维嘉科技营收相关数据间匹配关系,可发现该公司的营收数据或有一定疑点。

2020年,维嘉科技主营业务收入为47376.00万元,若考虑到增值税13%的影响,则可估算其2020年的含税主营业务收入约为53534.88万元。同期,公司“销售商品、提供劳务收到的现金”为35910.59万元,此外,2020年公司新增加预收款项及合同负债合计1659.51万元。剔除这方面影响,与2020年营收相关的现金流入了34251.08万元。将其与同期含税营收勾稽,有19283.8万元营收并未收到现金,理论上,应体现为当期的经营性债权的增加。

然而在维嘉科技2020年的资产负债表中,维嘉科技的应收款项融资、应收账款(含坏账准备)、应收票据、合同资产合计为11942.10万元,相比上一年年末相同项数据不仅没有增加,相反还减少了4958.34万元,与理论值偏差高达24242.14万元。

表1 营业收入相关数据(单位:万元)

来源:公司招股书

同样的逻辑分析2019年数据,可发现这一年的营收数据也存在偏差。招股书披露,维嘉科技2019年的主营业务收入为22415.7万元。考虑到2019年增值税税率改革,因此,2019年第一季度的主营业务收入按16%的增值税税率估算,后三季度的主营业务收入按13%的增值税税率估算,则推算出维嘉科技2019年的含税主营业务收入约为25384.34万元。

同期,维嘉科技“销售商品、提供劳务收到的现金”为9803.04万元,预收款项及合同负债较上期末减少了1410.18万元。剔除这方面影响,则与2019年营收相关的现金流入了11213.22万元,相比当期的含税营收少了14171.12万元。理论上,当期的经营性债权应增加相应金额才合理。

然而,2019年维嘉科技的应收款项融资、应收账款(含坏账准备)、应收票据、合同资产合计为16900.44万元,相比上一年年末相同项数据同样减少了3603.25万元,如此情况也导致结果与理论值偏差高达24242.14万元。

维嘉科技连续两年数据都存在2亿多元的偏差,显然这是很难令人理解的,进而也让人怀疑其持续增长的营收很可能不准确。

其实,除了财务数据核算上的勾稽差异,维嘉科技招股书披露的对客户的销售数据与客户披露的采购数据也是不统一的。

招股书披露,五株集团为维嘉科技2018年和2019年的第一大客户,公司对其产生的销售额分别为3850.27万元和3477.24万元。而五株集团招股书披露,该公司2018年和2019年对维嘉科技产生的采购额分别为3762.93万元和2769.49万元,比维嘉科技披露的相应数据分别少了87.34万元和707.75万元。很显然,两家公司披露的数据,至少有一家数据是存在问题的。

此外,维嘉科技与2020年新增的大客户南通巨强之间交易也是存在疑点的。招股书披露,南通巨强成立于2020年5月8日,而维嘉科技却在2020年3月11日与南通巨强签署了一笔金额为1637.49万元的重要销售合同,目前已履行完毕。从时间点看,南通巨强成立时间点要晚于合同签订日期的,这种客户公司未成立就存在销售结果的现象显然是令人奇怪的,令人怀疑维嘉科技与该客户之间的交易是否真实?

荣誉真实性待考

独董或难独立履职

在上述疑点之外,《红周刊》记者发现招股书披露的营收数据与公开信息还存在较大出入。

招股书多次表示,公司在2018年和2019年被中国电子电路行业协会及中国电子信息行业联合会评选为“中国电子电路行业百强企业”,获得国内外主要PCB制造商的广泛认可。然而根据2018年度和2019年度中国电子电路行业百强企业名单显示,综合PCB企业排名百强和内资PCB企业排名百强中均没有出现维嘉科技的身影,只是在专用设备和仪器行业15强名单中,维嘉科技在2018年以1.5亿元的营业收入位列第14位,2019年则是以2.56亿元的营收位列第7名。同时还显示,维嘉科技2017年的营收也是1.5亿元。

招股书披露,维嘉科技2018年的营业收入为2.34亿元,这一金额比上述名单披露的数值要多出8400万元,而2019年的2.3亿元营业收入则比上述名单给出金额少2600万元。很显然,招股书披露的营收与该15强名单给出的营收数据差异较大。那么,哪一个数据才是真实的?

除此之外,维嘉科技还在2019年获得湖南省电子电路行业协会颁发的“2019年度技术创新奖”。值得一提的是,维嘉科技现任独立董事曾曙从2018年10月至今任湖南省电子电路行业协会秘书长兼党支部书记。全国社会组织信用信息公示平台显示,湖南省电子电路行业协会成立于2018年10月22日,业务范围包含调查研究、决策建议、行业自律、反映诉求、信息交流、人才培训、咨询服务等。曾曙在该社会团体成立当月就担任了其秘书长兼党支部书记。

而《深圳证券交易所上市公司信息披露指引第8号——独立董事备案》有规定,“为上市公司及其控股股东或者其各自附属企业提供财务、法律、咨询等服务的人员,包括但不限于提供服务的中介机构的项目组全体人员、各级复核人员、在报告上签字的人员、合伙人及主要负责人”,不得被提名为该上市公司独立董事候选人。维嘉科技作为拟上市公司,或应参照执行。

目前维嘉科技共有三名独立董事,分别为曾曙、崔铮(ZHENGCUI)、曾全。三人任期从2020年12月至2023年12月。

根据法律意见书披露,只有曾全取得独立董事资格证书,而曾曙、崔铮(ZHENGCUI)尚未取得独立董事资格证书。其中崔铮(ZHENGCUI)在2009年10月至2019年12月,任中科院苏州纳米技术与纳米仿生研究所研究员、印刷电子学研究部主任、学术委员会主任,并于2019年12月退休。

招股书披露,公司在2018年与独立董事崔铮(ZHENGCUI)任职的中科院苏州纳米技术与纳米仿生研究所等高校和研究院建立了产学研联合体,双方成立了“激光微纳加工工程中心”,工程中心取得的知识产权系由双方共同投入资源形成,知识产权归双方共有。独立董事曾在公司合作研发单位任职,这难免让人担忧独董能否独立履职。

采购数据异常

除了营收方面数据异常,维嘉科技采购数据同样存在较大的异常。

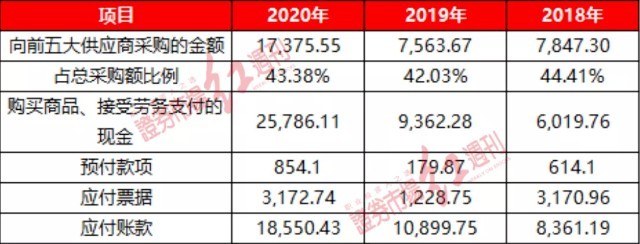

招股书披露,维嘉科技2020年向前五大供应商采购原材料的金额为17375.55万元,占采购总额的比例为43.38%,由此推算出当期维嘉科技的原材料采购总额约为40054.29万元。

在2020年的合并现金流量表中,维嘉科技“购买商品、接受劳务支付的现金”为25786.11万元,剔除当年预付款项增加的674.23万元的影响之后,则与采购相关的现金支出为25111.88万元。若先不考虑公司的采购增值税情况,就将未含税采购额与现金支出相勾稽,可发现2020年未含税采购比现金支出多14942.41万元。理论上,该部分应体现为经营性债务的增加。

可事实上,维嘉科技2020年的应付账款及应付票据合计达21723.17万元,比2019年相同项目的增加额仅新增了9594.67万元,与理论应增加额相比要少5347.74万元,这一情况意味着公司至少有5347.74万元采购额是没有获得相应数据的支持。

表2 采购相关数据(单位:万元)

来源:公司招股书

2019年情况亦是如此。招股书披露,维嘉科技2019年向前五大供应商采购原材料的金额为7563.67万元,占采购总额的比例为42.03%,由此推算出当期维嘉科技的原材料采购总额约为17995.88万元。

而同期维嘉科技“购买商品、接受劳务支付的现金”为9362.28万元,剔除当年预付款项减少的434.23万元的影响之后,则与采购相关的现金支出为9796.51万元。若先不考虑公司的采购增值税情况,就将未含税采购额与现金支出相勾稽,可发现2019年未含税采购比现金支出多了8199.37万元。理论上,该部分应体现为经营性债务的增加。

事实上,维嘉科技2019年的应付账款及应付票据合计达12128.50万元,仅比2018年相同项目的增加了569.35万元,这一结果远远小于理论应增加值的,相差了7000多万元。

值得注意的是,上述结果还是在未考虑增值税情况下的差异,若考虑增值税的影响,这些差额还将会更为明显。