苏州万源通拟挂牌新三板,股东因IPO时间签对赌协议

独家抢先看

近日,昆山万源通电子科技股份有限公司(以下简称万源通)向全国股转系统提交申报文件,拟在新三板创新层挂牌,目前已收到挂牌审查部反馈意见。

2021年以来,PCB上游材料涨价声不断。而上游材料价格持续飙涨,也给PCB厂商带来很大的经营压力。对比近两年的全年数据(2020年末:70.96%、2019年末:74.22%),万源通2021年9月末资产负债率为75.63%。

业绩持续向好

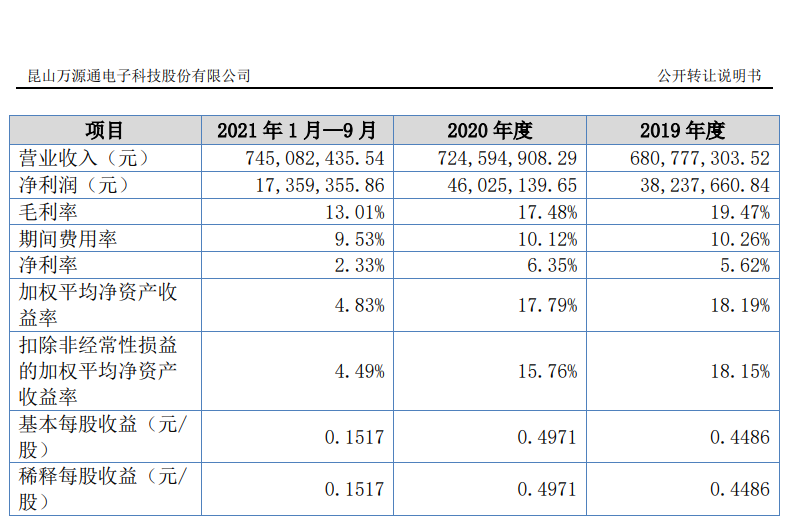

万源通是一家印制电路板(PCB)厂商,2019年、2020年及2021年1~9月(以下简称报告期),公司分别实现营业收入6.81亿元、7.25亿元、7.45亿元,分别实现净利润3823.77万元、4602.51万元、1735.94万元,业务规模正处于上升阶段。

PCB涵盖单面板、双面板、多层板等。其中,万源通主营业务收入比例最高的为单面板,2019年、2020年及2021年1-9月分别实现收入3.36亿元、3.11亿元、2.71亿元,收入占比分别为49.40%、42.94%、36.35%。在万源通整体收入增长的同时,单面板2020年收入出现下降,收入占比也连续降低。

收入增长较快的则是双面板和多层板。2021年1-9月,双面板实现营业收入2.74亿元,收入占比为36.73%,收入已超过单面板;同期,多层板则实现营业收入1.69亿元。

报告期内,公司研发费用分别为3063.94万元、3088.16万元和3613.71万元,占营业收入的比例分别为4.5%、4.26%和4.85%。公司员工合计1,123人,其中研发人员144人,占总人数12.82%。为此,万源通曾表示,随着新厂陆续投产,未来双面/多层等中高端类别板材收入的金额以及占比也将逐步提升。

股东签对赌协议约定IPO时间

早在2015年,万源通就已尝试与资本市场进行接触。当时,上市公司上海三毛拟作价3.3亿元收购万源通有限(万源通前身)100%股权。交易对方为王雪根、施亚辉、汪立国。目前王雪根、汪立国仍分别为万源通第一、第二大股东,王雪根为公司控股股东、实际控制人。不过最终因交易对方不接受调整方案,上海三毛终止收购万源通。

2020年12月,万源通与光大证券签署IPO辅导协议,光大证券也先后发布了万源通上市辅导工作进展报告。但到了2022年1月,万源通开始向全国股转系统提交了申报文件,转道新三板创新层挂牌。

此番,转道新三板,似乎是在给IPO之路铺路。2020年11月,新世电子(常熟)有限公司等4名投资人通过增资成为万源通的股东,并与王雪根、汪立国签署了对赌协议,就股份回购相关事项进行了约定。

按照约定,各方同意积极争取在成交日后36个月内(2023年11月底之前)成功实现合格首次公开发行股票并上市,IPO上市的证券交易所包括但不限于上海证券交易所、深圳证券交易所或本次投资人认可的其他证券交易所。如果万源通未能在规定时间内完成IPO,投资人有权要求王雪根或汪立国回购投资人所持全部股份。

对此,万源通表示:公司不是对赌协议的当事人,相关对赌条款不存在涉及公司履行回购义务的情形,但如果未来触发到对赌条款的行使,可能对相关回购义务人的股权稳定性带来不利影响。

PCB企业纷纷抢滩IPO

众所周知,PCB是重要电子部件。PCB产业链上游原材料包括覆铜板、铜箔、油墨等材料,下游应用包括通信设备、消费电子、汽车电子等。

受益于近年来我国PCB产业的快速发展,万源通的经营规模总体呈快速上升趋势。但是上游材料价格持续飙涨,也给PCB厂商带来较大的经营压力。

江苏已有多家PCB行业企业公布了IPO进展或披露IPO计划,准备登陆资本市场,开启企业高速发展的新篇章。

功率芯片厂商江苏协昌科技创业板IPO成功过会;聚焦PCB钻孔及成型专用设备的维嘉科技也在近期冲击A股;高德(江苏)电子科技股份有限公司启动IPO,处于上市辅导阶段。

近年来,我国PCB专用设备全面进入自主创新的新时代,发展迅速。国产PCB专用设备中低端产品已基本实现进口替代,并积极向高端设备领域渗透。

万源通若是想跟上部队,在行业中走得更远,未来或需提高研发费用占比。