净利14年来首下滑,江苏鱼跃医疗路向何方?

独家抢先看

受疫情影响,医疗器械行业前景被资本市场看好。作为江苏医疗器械行业的头部企业之一,鱼跃医疗备受投资者关注。但根据此前披露的2021年年报,其净利润出现了14年来首次下滑,与此同时,鱼跃医疗还在不断扩充版图,国内外业务并行推进。

上市以来年度净利首次下滑

4月22日,鱼跃医疗发布年度业绩报告称,2021年营业收入约68.94亿元,同比增加2.51%;归属于上市公司股东的净利润约14.82亿元,同比减少15.73%;基本每股收益1.49元,同比减少14.86%。值得一提的是,这是自2008年上市以来,鱼跃医疗首次净利润出现下滑。

从具体营业收入构成来看,2021年鱼跃医疗主要有五大业务,其中呼吸治疗解决方案占比38.04%,家用类电子检测及体外诊断占比21.0%,康复及临床器械占比17.81%,感染控制解决方案占比12.96%,糖尿病护理解决方案占比6.62%。

对于医疗器械器械行业而言,研发投入的比重是反映企业“靠谱”与否的重要指标。2021年,鱼跃医疗研发费用同比去年增长6.02%;今年一季报,研发费用较去年同期又大增78.62%。不过,不少投资者对于其研发投入比重不满。因为相较于研发投入,2021年鱼跃医疗似乎在销售投入上花费更多。在5月16日召开的业绩说明会上,就有投资者直言2021年销售费用增加了25%,研发投入明显不足。

对此,董事长吴群表示,今年公司研发费用会增长较多,会加大在家庭各类检测类产品、呼吸治疗类产品、消毒感控类产品研发投入。目前,公司新品研发正在稳步推进,CT3一季度已进入临床阶段。

另外,在研发人员方面,截至2021年报告期末,鱼跃医疗共拥有研发人员1195人,占比19.10%。从学历结构来看,本科、硕士及博士学历的研发人员数量分别较2020年增长37.45%、33.04%以及200.00%,人员结构不断优化;从年龄来看,30岁以下新生代研发人员数量较去年增长49.43%,这在一定程度上体现了鱼跃医疗的长远打算。

瞄准眼科市场

企查查APP显示,5月7日,江苏乐润隐形眼镜有限公司发生工商变更,原股东江苏宏艺园林建设工程有限公司、丹阳新通球光学眼镜有限公司退出,新增股东鱼跃医疗,持股100%。

对于此次收购,鱼跃医疗表示,收购隐形眼镜公司主要是配合江苏视准布局眼科领域。需要说明的是,此前鱼跃医疗通过收购的方式持有江苏视准14.57%的股权,前者系后者第三大股东。

资料显示,江苏视准医疗器械有限公司成立于2015年09月21日,注册资本为16020万人民币,经营范围包括隐形眼镜研发、设计、生产,上述产品的同类产品的批发及进出口业务,企业管理服务。

除了收购上述两家眼科企业,2020年,鱼跃医疗还收购了苏州六六视觉科技股份有限公司96.67%的股份。在眼科领域动作频频,可见鱼跃医疗对这个全球医疗器械第五大子领域的发展前景颇为看好。

不过,此前眼科龙头企业爱尔眼科爆雷,市值蒸发2000亿,给眼科市场蒙上一层阴翳。对于鱼跃医疗而言,此时大力布局眼科行业势必会承受业界压力,但不可否认,巨大的市场份额还是极具诱惑力的,倘若此时能够更进一步,一旦站稳脚跟,红利效益可期。

国外注册子公司,试点本地化推进

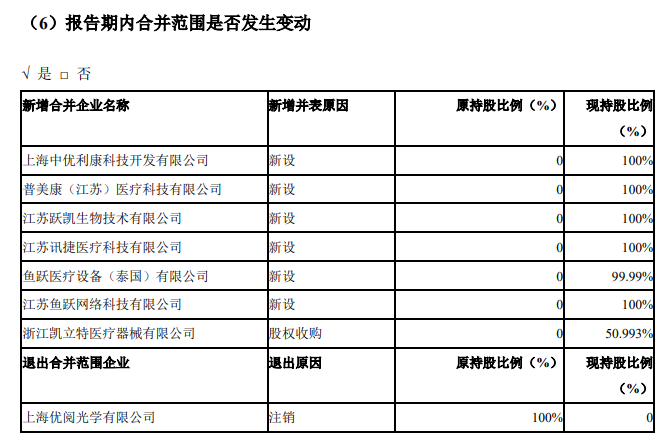

2021年,鱼跃医疗共新增合并企业7家,其中鱼跃医疗设备(泰国)有限公司引发投资者关注。要知道,2021年财报显示,鱼跃医疗的外销营收为16.26亿元,同比减少-13.42%,这意味着外销业务在全球疫情形势的影响下受到不小冲击。

那么鱼跃医疗此时选择国外成立子公司,究竟是处于何种考量?

鱼跃医疗表示,国际化是公司的重要战略,公司已经在进行全球布局。这两年海外销售增长较快,海外市场毛利和内销市场毛利基本持平,海外营收占比较大的地区有东南亚、南美和非洲。

事实上,剔除疫情相关影响后,鱼跃医疗2021年外销收入与2019年同期相比接近翻倍增长。目前,公司正在积极扩充海外销售团队,加强属地化建设。注册泰国子公司是为了根据外销地区分类的本地化战略,全面试点本地化推进。