国企分拆上市再落一子!瑞泰新材有新动作

独家抢先看

5月30日,江苏瑞泰新能源材料股份有限公司(以下简称“瑞泰新材”)发布创业板上市招股公告,正式启动招股,瑞泰新材上市在即。据创业板发行审核信息公开网站IPO详情显示,瑞泰新材已于2022年3月15日注册生效。

今年以来,国企分拆势头不减、捷报频传,阵容日渐壮大。5月18日,国资委召开深化国有控股上市公司改革争做国企改革三年行动表率专题推进会明确要求,国有控股上市公司要重点做强做精主责主业,实现板块归属清晰。集团公司要系统梳理未上市和已上市资源,结合实际逐步将现有未上市的优质资产,有计划地注入上市公司,必要时也可单独拆分上市。

凤凰网江苏注意到,瑞泰新材系江苏国泰子公司,而江苏国泰是江苏省张家港市人民政府控股的国有企业,此次分拆瑞泰新材在创业板上市,便是将公司电池材料板块单独分拆出来,瑞泰新材主营业务最大的一部分就是锂电池电解液,占比达到85%以上,分拆出来后子母公司业务分工将会更加明确。

乘新能源汽车“东风”,营收增186.66%

瑞泰新材成立于2017年,是江苏国泰旗下独立的化工新材料及新能源业务上市平台,目前江苏国泰直接持有瑞泰新材90.91%的股份,并通过控股企业国泰投资间接控制3.64%股份。

公司主要从事锂离子电池材料以及硅烷偶联剂等化工新材料的研发、生产和销售,主要产品包含锂离子电池电解液、锂离子电池电解液添加剂、超电产品、硅烷偶联剂等。

在锂离子电池材料方面,瑞泰新材作为行业的先入者,在研发、生产、销售等方面具有一定的优势。据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池电解液行业发展白皮书(2022年)》数据显示,2021年,全球锂离子电池电解液出货量为61.2万吨,同比增长83.2%;中国企业锂离子电池电解液出货量为50.7万吨,同比增长88.5%,占全球电解液出货量的82.8%。其中,瑞泰新材电解液出货量超过5万吨,位列国内前3。

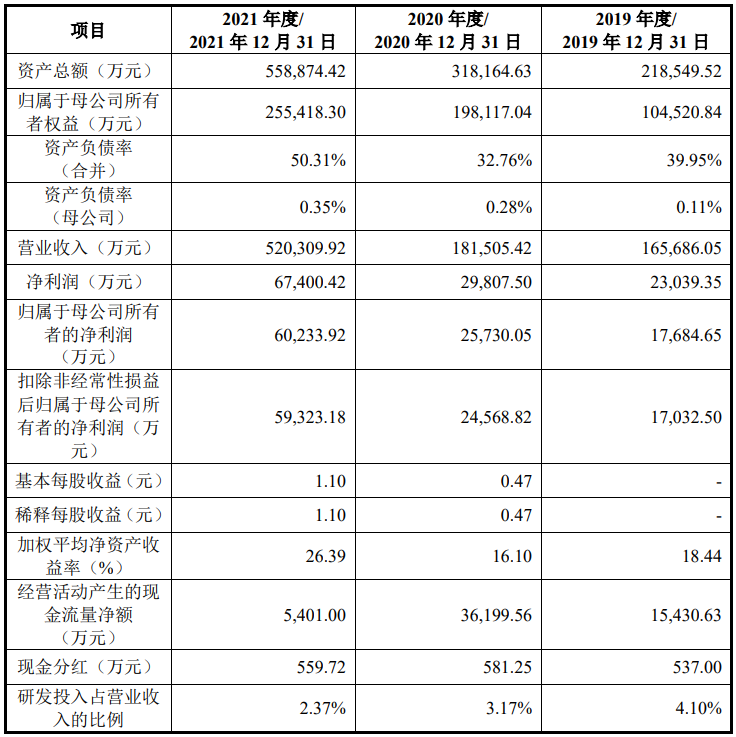

近年来,随着我国新能源汽车的快速发展,直接带动了上游动力电池市场的蓬勃繁荣。招股书显示,瑞泰新材85%以上的收入依靠锂电池电解液,在下游新能源汽车需求爆发的情况下,瑞泰新材也迎来业绩快速增长。2019-2021年,瑞泰新材的营业收入分别为165,686.05万元、181,505.42万元及520,309.92万元,净利润分别为23,039.35万元、29,807.50及67,400.42万元,其中2021年业绩表现十分亮眼,营业收入同比增长186.66%,净利润同比增长126.12%。

目前,瑞泰新材与下游主要客户如LG化学、宁德时代等已续签合作协议,基于公司目前的经营状况和市场环境,公司预计2022年1-6月实现营业收入350,000-390,000万元,同比增长96.88%-119.38%;实现归属于母公司股东的净利润54,000-59,000万元,同比增长215.66%-244.89%。

此外,瑞泰新材在硅烷偶联剂产品方面也表现不俗,目前已处于国际大型化工企业的供应商序列中。

经营弊端:产品结构单一,研发投入不足

随着新能源汽车动力电池装机规模的不断扩大及储能项目建设需求的日渐高涨,未来锂电池供需紧平衡的格局很可能是行业发展常态,不断扩产、升级迭代,才是“技术+资金”双密集型产业发展趋势。因此,在不断提升电池的能量密度、充放电性能等指标方面,瑞泰新材面临技术持续升级的压力。

招股书显示,2019-2021年,瑞泰新材的研发费用为 6,799.00 万元、5,762.56 万元和 12,305.76 万元,在营业收入中占比为 4.10%、3.17%和 2.37%。其研发投入占总营收比重远低于行业平均值5%,且投入比重逐年下滑,2021年更是仅有2.37%。随着红海市场显现,未来如果瑞泰新材未能及时推出新产品,将会使市场竞争地位发生不利变化。

除了研发投入远低于行业平均值外,瑞泰新材的产品结构也十分单一。锂离子电池电解液业务是公司核心业务之一,锂离子电池电解液收入占营业收入比重分别为84.94%、83.59%和91.62%,分别实现营收140,731.91万元、151,724.11万元和476,706.14万元,收入规模呈持续上升的趋势。

据招股书,润泰新材的可比同行公司为天赐材料、新宙邦以及杉杉股份,皆为锂离子电池材料龙头企业。

其中,天赐材料目前已在锂离子电池材料领域进行了纵向一体化布局,形成了碳酸锂-电解质-电解液的纵向一体化的生产线;新宙邦除生产锂离子电池化学品外,还拥有电容器化学品、有机氟化学品、半导体化学品以及LED封装材料等业务;杉杉股份则涉猎锂离子电池电解液、正极材料、负极材料、LCD 偏光、光储、服饰品牌及创投业务等。

与之相比,近9成收入来自电解液的瑞泰新材,也引起深交所的疑虑,曾在审核问询函中要求公司说明是否存在主要产品单一风险。

瑞泰新材在对审核问询函的回复中坦言,“公司目前产品结构仍然以锂离子电池电解液为主,公司面临产品结构较为单一的风险。若锂离子电池行业出现较大波动,或者公司新产品研发无法达到预期,将对公司产生不利影响。”

聚焦热门赛道,行业竞争加剧

当前,新能源市场持续走高,电解液赛道竞争加剧。2021年,宁德时代董事长曾毓群称未来5年,锂产业市场将迎来井喷期,快速进入TWh时代,高效率、高品质的交付是重要的核心竞争力,与全球的顶级玩家同场竞技,上下游必须全力以赴共同迎接挑战。头部动力电池企业陆续向百GWh级产能发起冲锋,对锂电材料的需求规模加速由万吨级、十万吨级向数十万吨、甚至百万吨级演进。

瞄准TWh时代庞大的市场需求,瑞泰新材本次扩产仍聚焦电解液环节。

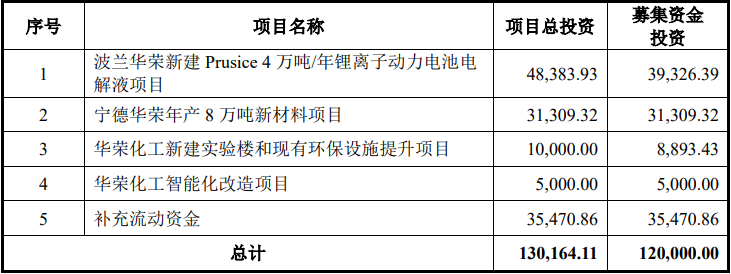

瑞泰新材拟募资12亿元投入波兰华荣新建Prusice 4万吨/年锂离子动力电池电解液项目、宁德华荣年产8万吨新材料项目、华荣化工新建实验楼和现有环保设施提升项目、华荣化工智能化改造项目及补充流动资金。

上述项目建成后,预计将在波兰形成4万吨/年的锂离子电池电解液的生产能力;在宁德市实现7.1万吨/年的锂离子电池电解液、6000吨/年镍氢电解液、2600吨/年有机硅材料和400吨中试产品的生产能力。

与此同时,面对下游旺盛的需求,头部厂商也已纷纷投资扩产,以图在未来的市场竞争中占领优势地位。

5月6日,天赐材料发布公告,拟投资13.32亿元建设“年产30万吨锂电池电解液改扩建和10万吨铁锂电池拆解回收项目”。

2月24日,海科新源与湖北枝江市政府签订合作协议,拟投资105亿元于湖北宜昌建设新能源电解液溶剂项目。

另外,瑞泰新材的锂电池溶剂供应商石大胜华去年也曾发布公告,公司拟投资16亿元建设30万吨/年电解液项目,同时配套投资5.6亿元建设10万吨液态锂盐项目,即液态六氟磷酸锂,保障原材料供给。

综上来看,公司构建溶剂、添加剂、电解质等原料配套一体化布局,或许才可以在这波涨价潮中收获更多利好。