南京国博电子登陆科创板:背靠国资委,净利连续三年增长

独家抢先看

7月22日,科创板迎来开市三周年。同日,南京国博电子股份有限公司在上海证券交易所科创板成功上市,这既是中国电科首家科创板上市公司,也是国内首家科创板上市的电科公司。

上市当日,国博电子开盘价为94元,收盘价为95.99元,上涨35.43%,成交额20.47亿元,总市值达383.97亿元。

连续三年净利增长

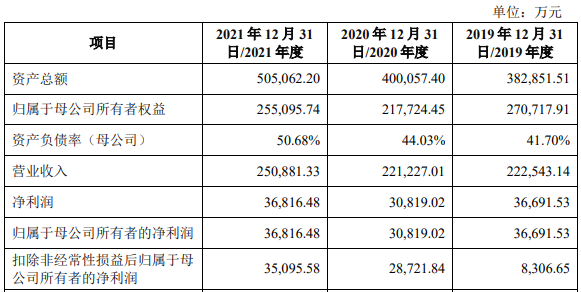

根据招股书,2019-2021年,公司营收分别为22.25亿元、22.12亿元、25.09亿元,对应扣非归母净利润为0.83亿元、2.87亿元和3.51亿元。另据公司预计,2022上半年营业收入约为15亿元至16.6亿元,同比增长32.46%至46.59%,扣非归母净利润为2.22亿元至2.58亿元,与2021年同比增长21.04%至40.34%,继续保持增长势头。

不过,横向来看,与思瑞浦、唯捷创芯、卓胜微、天箭科技、雷电微力等业内公司相比,国博电子的营收规模并非头部,大致处于中等水平。

另外,虽然营收规模尚可,但公司盈利能力并不理想。报告期各期,公司综合毛利率分别为29.12%、32.69%、29.77%和36.94%,严重低于同行业可比公司的毛利率均值。对此,国博电子认为,是具体产品存在差异、供应商差异、代理采购晶圆的模式差异等因素导致。

而在报告期内,公司经营活动现金流量净额分别为-3.67亿元、-4.16亿元、11.43亿元,2019 年、2020 年,公司经营活动现金流量净额持续为负,直到2021年才得以转正。这主要与其客户性质有关——公司客户主要为各大军工集团下属科研院所或整机单位、B 公司及其关联方,近三年国博电子向前五大客户(集团合并口径)销售比例合计分别为92.53%、89.15%和93.49%。而这些客户往往内部审批流程较为复杂,因此,国博电子的销售货款结算周期较长。

背靠国资委,旗下两家全资子公司

招股书显示,IPO前,公司前四大股东为国基南方、中国电科五十五所、中电科国微持股、天津丰荷,持股比例分别为39.8136%、18.4930%、17.1533%、8.2816%;IPO后,前四大股东排名未变,持股比例略有下降——国基南方持股为35.8313%,中国电科五十五所持股为16.6433%,中电科国微持股为15.4376%,天津丰荷持股为7.4533%。

其中,国基南方、中国电科五十五所、中电科投资均为中国电科直接控制的企业。而中国电科则由国资委全资控股。

值得一提的是,根据披露信息,中国电科不仅间接控股,还是国博电子的重要供应商。根据招股书,国博电子近三年向中国电子科技集团有限公司(中国电科)及其关联方购买商品/ 接受劳务金额占各期营业成本比重分别为47.92%、25.03%、52.34%,主要采购内容涉及芯片、晶圆、结构件等。

另根据爱企查APP,国博电子旗下有两家全资子公司,分别为南京国微电子有限公司和无锡新硅微电子有限公司。资料显示,南京国微电子有限公司成立于2019年08月22日,注册资本6000万元;无锡新硅微电子有限公司是国博电子在无锡的研发中心,成立于2009年,目前专注模拟集成电路产品研发和销售,注册资本1600万元。

聚焦T/R组件及射频芯片

国博电子主要从事有源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售,产品覆盖军用与民用领域,是一家具备批量提供有源相控阵T/R组件及系列化射频集成电路相关产品能力的企业。

据国博电子董事长、中国电科五十五所所长梅滨介绍,国博电子主业范围是从中国电科五十五所微波毫米波射频专业发展而来。在这个领域,中国电科五十五所涉足已久,是当仁不让的“军工电子”主力军。

目前,国博电子在一二三代半导体领域建立自主发展体系,形成了从设计、工艺到封测,从材料、芯片到模块的完整技术体系和产品体系,并拥有国家第三代半导体技术创新中心(南京)、单片集成电路和模块重点实验室、宽禁带半导体电力电子器件国家重点实验室等创新平台。

具体来看,在军用领域,国博电子是参与国防重点工程的重要单位,长期为陆、海、空、天等各型装备配套大量关键产品,确保了以T/R组件为代表的关键军用元器件的国产化自主保障。

在民用领域,公司依托于雄厚的研发实力,在B01的供应链平台上与国际领先企业,如Skyworks、Qorvo、住友等同台竞争,系列产品在2、3、4、5代移动通信的基站中得到了广泛应用。

随着信息化、网络化和智能化的迅速发展,移动通信产业前景广阔,国博电子也积极顺应大势,致力于在资本加持下,拓展下游应用领域,坚定步入基站射频器件赛道。