无锡威孚高科突遭“合同诈骗”,诡异的贸易业务隐藏着什么?

独家抢先看

汽配龙头无锡威孚高科(000581)深夜爆雷,子公司遭遇合同诈骗已立案。

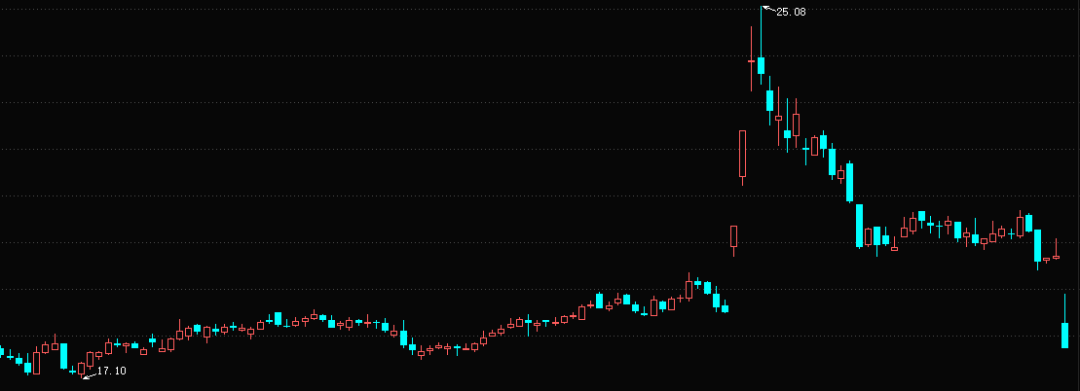

4月13日,威孚高科跳空低开低走,截至收盘报17.74元/股,跌幅9.99%,市值缩水至178.8亿元。

威孚高科近期股价走势日K线图

深夜爆雷,

威孚国贸遭遇合同诈骗

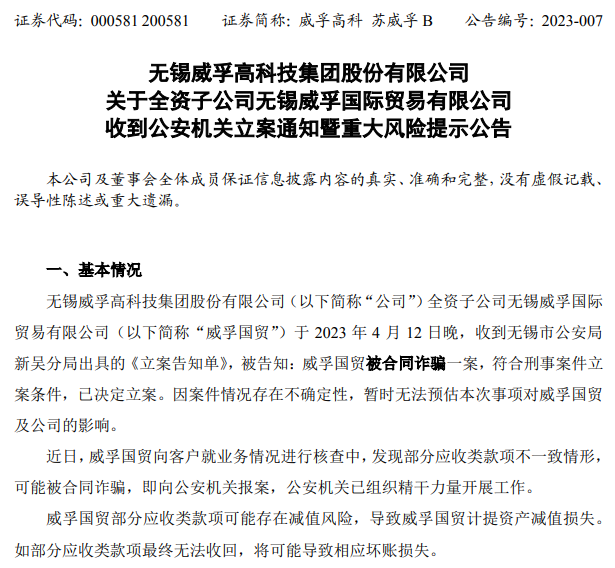

4月12日晚间,威孚高科发布重大风险提示公告称,全资子公司威孚国贸针对业务情况向客户核查,发现部分应收类款项不一致情形,可能遭遇合同诈骗。

来源:威孚高科重大风险提示公告

对此,威孚国贸立即报案,并于当晚收到无锡市公安局新吴分局出具的《立案告知单》。

“公司已及时暂停了与有关方的合同执行。”威孚高科在公告中表示,并成立专项工作组,正全力核查威孚国贸相关业务情况,集中力量处置风险事项。

“不过,威孚国贸的部分应收类款项,可能存在减值风险,导致威孚国贸计提资产减值损失。”威孚高科在公告中坦承,上述风险还可能导致威孚国贸的部分经营受较大影响,对公司本期利润或期后利润将产生较大不利影响,具体影响金额以年审会计师确认后的结果为准。

现金流负33亿,

或被子公司拖下水

威孚国贸是做什么的?因何被骗?损失究竟有多大?4月13日,深水财经社致电威孚高科公开电话,多次转接公司热线却一直提示占线。

始建于1958年的威孚高科,是国内汽车零部件的知名生产厂商,集团现拥有18家全资和控股子公司、2家合资公司,全球员工近8000人,目前主要产品为柴油燃油喷射系统产品、尾气后处理系统产品和进气系统产品。

据公司2022年半年报称,威孚国贸拓展的平台贸易业务取得较好效益,实现营收1.85亿元,毛利率100%,远超威孚高科主业毛利率15.44%;平台贸易业务营收占比仅2.52%,但对其同期净利润的贡献却接近10%。

来源:威孚高科2022年半年报

深水财经社观察到,威孚高科的平台贸易业务,已对公司的现金流产生极大的负面影响。

据公司财报披露,2022年上半年和三季报,威孚高科经营活动产生的现金流量净额分别为-24.94亿元和-33.09亿元,同比分别减少3210.03%和749.34%。主因皆为平台贸易业务发展导致采购额增加。而过去十年威孚高科经营现金流从未出现过负数。

直接后果就是导致公司应收账款和预付款项激增。去年三季报,威孚高科应收账款较上年末增加34.75亿元,大增169.18%;预付款项较上年度末增加31.51亿元,暴增近18倍。

去年8月,有机构投资者在调研时提出疑问,威孚高科的经营活动现金流净额较上年变化较大的主要因素?

威孚高科称,主要为去年上半年抓住平台贸易业务这一阶段性的机会,发挥公司多年积累的良好的信誉和资金优势,快速推进贸易而带来的预付账款相应的增加。剔除这一因素,公司经营活动现金流净额近7亿元。

诡异的贸易业务

威孚国贸毛利率高达100%,比贵州茅台还高出了整整8个百分点。那么,问题来了,怎样的业务能有高达100%的毛利率?

据威孚国贸官网介绍,威孚国贸成立于2004年,负责威孚高科的国内销售(除主机厂)及进出口业务,是威孚集团对外贸易窗口。该公司员工数量为75人,年销售规模约10亿元。

但仔细搜索威孚国贸和威孚高科官网,深水财经社始终无法找到这种超高垫资业务内容的具体描述。不过,此前暴雷的“900亿隋田力专网通讯案”也是通过高额预付来形成循环贸易。

如此高额的垫资业务如何实现风控?2022年8月23日,已有机构投资者在调研时质疑,威孚高科的平台贸易业务账务处理准则及相应情况是否可持续,风险如何?

威孚高科回应称,2022年半年报中平台贸易业务营业收入 1.85亿元为净额法计算。因此,相应的短期借款、预付账款、应收账款均有较大的变化。该平台贸易业务属于专项合同,后续是否可持续将由商业性竞标情况而定。公司严格执行相应的竞标、合同采购和应收账款风控标准。

面对可能出现的暴雷风险,今年3月中旬,威孚高科在投资者互动平台上还信誓旦旦地称,威孚国贸开展的平台贸易业务进展顺利。

那么这个所谓平台贸易业务到底是做什么呢?公司有没有如实的对外披露呢?所谓遭遇“合同诈骗”究竟是各意外,还是公司本身内控存在重大漏洞呢?为什么这些年审计机构、督导机构都没有做出任何预警呢?深水财经社也将继续深入调查。