两度分拆失败!中天科技净利暴增背后有玄机

独家抢先看

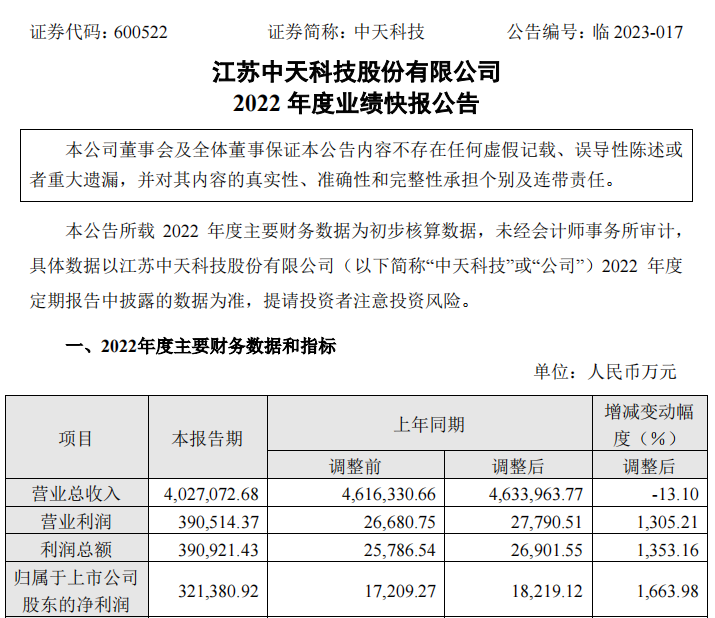

4月10日晚间,中天科技发布了2022年度业绩快报。数据显示,2022年公司营业收入402.71亿元,同比下降13.10%,归属于上市公司股东的净利润32.14亿元,同比增长1663.98%。

凤凰网江苏发现,2022年中天科技的净利增长16倍之多。究其原因,主要是2021年中天科技卷入“专网通信”骗局,导致当年归属上市公司股东的净利润仅有1.72亿元。而若剔除高端通信业务资产减值损失及信用减值损失对上年同期业绩基数的影响,公司的实际利润并没有显著增长。

近年来,中天科技积极完善产业布局,电网工程建设、光纤光缆及新能源产业持续升温,但公司的优势业务仍然是海缆业务,中天海缆更是被视为中天科技“下金蛋”的母鸡。为此,中天科技曾先后两次意欲拆分中天海缆上市,但均以失败告终。

低基数下的高增长

中天科技1992年成立,2002年10月24日在上交所挂牌上市,曾被称为“中国特种光缆第一股”,主营业务涵盖光通信、电网建设、海洋装备、新能源等。

根据业绩快报,2022年中天科技营业收入402.71亿元,同比下降13.10%,归属于上市公司股东的净利润32.14亿元,同比增长1663.98%。

对于营收下滑,中天科技表示主要受剥离商品贸易业务影响。2022年6月30日,中天科技处置了全资子公司中天科技集团上海国际贸易有限公司100%的股权,该公司2022年一季度收入达19.63亿元,后续该公司的业绩不在合并报表范围,或许是导致中天科技收入下滑的主要原因。

对于利润大增,中天科技解释称,2021年度,公司基于谨慎性原则,100%计提高端通信业务相关资产减值准备36.19亿元,影响归属于上市公司股东的净利润-29.73亿元,导致上年比较基数较小。

2021年,10多家A股上市公司卷入了一场涉及交易规模高达900亿元的“A股史上最大资金骗局”——隋田力“专网通信”骗局,致使公司多项财务数据异常。

2021年,中天科技实现营业收入461.63亿元,创历史新高,但净利润仅有1.72亿元,同比大幅下降。究其原因,正是卷入该案的中天科技出于谨慎考虑,将相关风险资产100%计提减值准备36.19亿元。

此外,中天科技的负债规模也在不断增长。据此前披露的数据来看,2019-2021年,公司年均经营性现金流净额为16.50亿元,而流动负债合计175.38亿元;2022年三季度,公司总负债已高达186.68亿元。

当前中天科技所处的赛道正处高速成长期,急需大量资金周转及扩张,选择分拆优质资产上市无疑是一个筹得大量资金的好途径。

拆分上市两度告吹

然而,中天科技的分拆上市之路却均已失败告终。

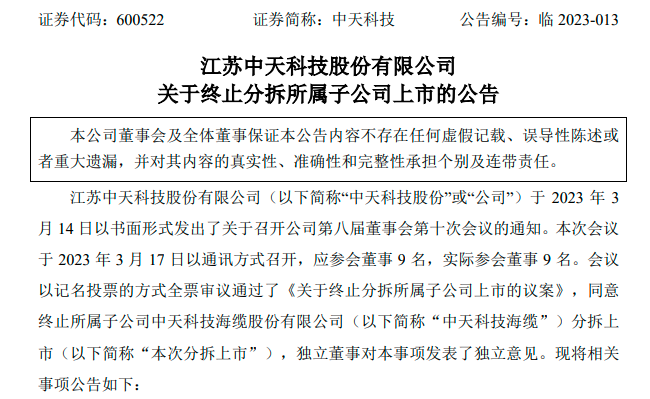

3月19日晚间,中天科技发布公告称,决定终止所属子公司中天科技海缆分拆上市事宜。

对于终止分拆原因,中天科技在公告中表示,公司充分考虑和审慎评估市场对中天海缆分拆上市的意见和建议。鉴于中天海缆在中天科技主营业务结构中的重要性,根据自身经营情况及未来业务战略定位,出于对公司可持续发展的推动及股东利益的保护,决定终止本次中天海缆分拆上市事项。

最后,中天科技表示,此次上市终止对公司及中天海缆生产经营活动和财务状况不会造成重大不利影响,也不会阻碍公司整体战略规划的实施。

该消息公布次日,中天科技股票涨停,报收16.8元/股。

事实上,这不是中天科技首次终止分拆所属子公司上市。

2020年9月,中天科技首次启动筹划分拆中天海缆于科创板上市。2021年5月,中天科技海缆向上海证券交易所提交了首次公开发行股票并在科创板上市的申请材料,并获受理。然而,不到三个月,中天科技便撤回了上市申请材料。

对此,中天科技给出的理由是,公司考虑到自身经营情况、统筹安排业务发展和资本运作规划等原因。

2022年11月,中天科技重启了分拆上市计划。2022年11月24日晚,中天科技发布公告称,计划将中天海缆业务分拆上市。

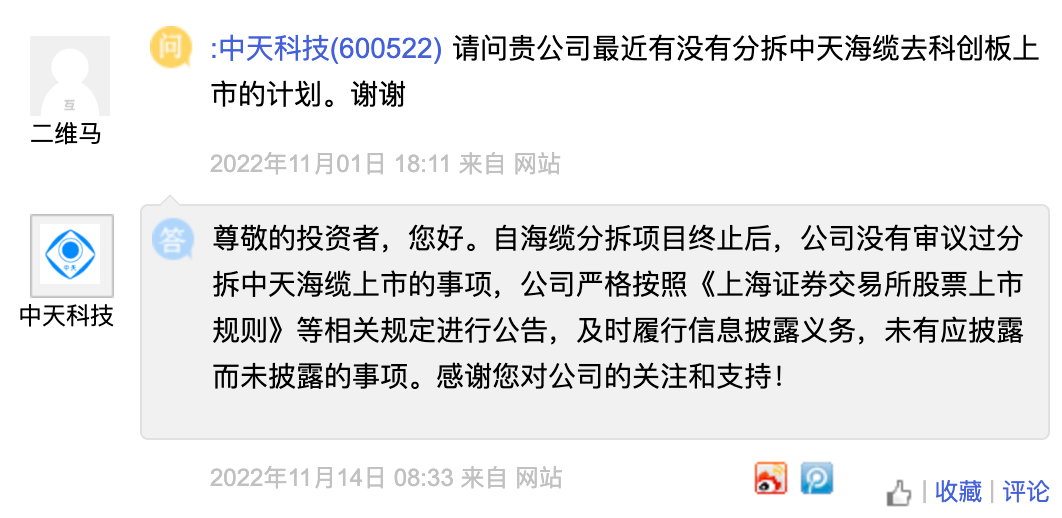

值得注意的是,2022年11月8日,在中天科技第三季度集体业绩说明会上,有投资者提问公司海缆业务是否会进行分拆,公司给予否定答复。14日,在上证e互动平台,该公司董秘在回复投资者该问题时再次否定。

然而仅仅相隔10天,中天科技便反口重启分拆。对此,中天科技直接遭遇投资者“用脚投票”,2022年11月25日全天,其股价一字跌停,且巨量卖单压盘。

为何市场对于中天科技启动和终止分拆海缆业务的表现不一?主要还是在于中天科技分拆出的海缆业务,对其营收贡献极其显著,该公司自2021年8月以来的估值抬升,几乎都可以归因于海缆业务,2021年中天海缆为中天科技贡献了七成以上的净利润,中天科技海缆业务市占率常年位居国内第一。

业内人士认为,海底电缆业务是中天科技的重要优质资产,前景广阔,一旦单独分拆上市或不利于公司聚焦主业发展,进而使公司面临业绩下滑及股票下跌风险。

因此,中天科技分拆海缆资产的一系列操作,击溃了不少机构及中小投资者的信心,从而表现出明显的抵触情绪。

风电海缆三足鼎立

海缆是海风项目电力传输的“大动脉”,占海风总投资规模11%左右,是海上风电的重要一环。海风新增装机持续增长将带动海底电缆的需求持续攀升。

“十四五”期间,我国规划了五大千万千瓦海上基地,各地出台的海上风电发展规划规模已达8000万千瓦,这将推动海上风电实现更高速发展,到2030年累计装机将超过2亿千瓦。

中泰证券研报显示,据“十四五”期间海风新增装机的测算,相应的海缆系统市场空间至2025年可达385亿元,发展空间广阔。

由于海上环境应用场景不同,海缆本体制造和产品性能也在提高,涉及敷缆船、设备阻水防腐等,风电海缆的准入门槛远高于陆地。强者愈强,海缆行业呈现中天科技、东方电缆、亨通光电三强鼎立局面,市场占有率高达90%。

3月9日,东方电缆也披露了2022年年报。报告显示2022年公司实现营业收入70.09亿元,同比减少9.23亿元,下降11.64%;归母净利润8.42亿元,同比下降29.14%。虽业绩出现下滑,但东方电缆也在加快出海步伐,2022年7月拿下逾5亿元欧洲大单,将参与荷兰国家电网海上风电项目建设,正式跻身欧洲海底电缆主流市场。

而亨通光电预计将于4月26日披露2022年年报。据此前披露的三季报来看,2022年前三季度,公司实现营业总收入346.52亿元,同比增长16.24%;归母净利润14.20亿元,同比增长7.90%。

2022年仅有亨通光电实现了营收净利双增。对此,亨通光电称主要得益于光通信行业量价齐升、行业供需格局持续改善,以及国家电网建设的稳步推进。

此外,就在中天科技决定终止分拆计划的同时,竞争对手亨通光电却宣布了分拆上市计划。

3月17日晚间,江苏亨通光电发布公告称,公司拟分拆控股子公司亨通海洋光网至境内证交所上市。与中天科技分拆上市的市场反映不同,该公告一出,股价一度接近涨停。

亨通光电表示,2021年度亨通海洋光网的净利润占亨通光电净利润低于10%,本次分拆上市亨通海洋光网拟增发不低于10%的股份。本次分拆上市不会导致公司丧失对亨通海洋光网的控制权。

究其原因,正是亨通光电未选择分拆海缆业务,而是拿出利润占比相对不高的海洋通信及智慧城市业务分拆上市,这才彻底打消了前期市场的担忧。

不过,作为高景气海缆产业的缩影,中天科技虽然遭遇投资者质疑,但公司在市场中多年的稳固地位,以及不可否认的发展潜力并没有发生改变。