海阳科技IPO:应付关联方票据大增,历史股东对持股低价转让存疑义

独家抢先看

上世纪末至本世纪初,公有制企业改制的浪潮下,催生了不少如今在业内举足轻重的大公司。

近日,国内主要的尼龙6产品生产商,海阳科技股份有限公司(以下简称“海阳科技”)谋求沪市主板IPO。

然而,海阳科技却存在毛利率、利润逐年下滑,产品供应面临结构性过剩,资产负债率飙升、偿债能力弱于同行等问题,此外在改制过程中不少“被消失”的历史员工股东,似乎也对公司存在某种不满。

01

毛利率逐年下降

产品供应结构性过剩

海阳科技系国内从事尼龙6系列产品研发、生产和销售的主要企业之一。已经形成集切片、丝线以及帘子布完整的尼龙6系列产品体系,其中帘子布分为尼龙6帘子布、涤纶帘子布和尼龙66帘子布。

产品中切片系列广泛适用于工程塑料、纺丝、薄膜行业等;丝线系列主要用于远洋捕捞渔网、绳缆及户外休闲产品等;帘子布系列主要用于斜交胎、半钢子午胎、重载重型卡车轮胎、工程轮胎、航空轮胎等。

截至目前,海阳科技已与巴斯夫、帝斯曼、朗盛、金发科技、华鼎股份、艾菲而、正新集团、中策橡胶、玲珑轮胎、森麒麟等国内外知名大型化工、化纤、轮胎企业在发行人主要产品领域开展长期合作。

根据中国橡胶工业协会发布的《中国橡胶工业年鉴》,2020年及2021年,海阳科技在尼龙帘子布行业中连续两年排名第三,在尼龙6帘子布行业中连续两年排名第二;根据华瑞信息《2022锦纶产业链年报》统计的2022年度尼龙6产品国内产量计算,海阳科技尼龙6切片国内市场占有率约为5.95%。

不过,尽管行业排名靠前,但近几年海阳科技的利润却与收入相背离。

2021年-2023年及2024年上半年(“报告期”),海阳科技营业收入呈现持续增长态势,分别为39.47亿元、40.67亿元、41.13亿元和27.42亿元,尽管增速较低,但仍维持增长。

同期净利润分别为2.82亿元、1.67亿元、1.40亿元及8124.72万元,2022年、2023年分别同比下降41.05%、15.90%。

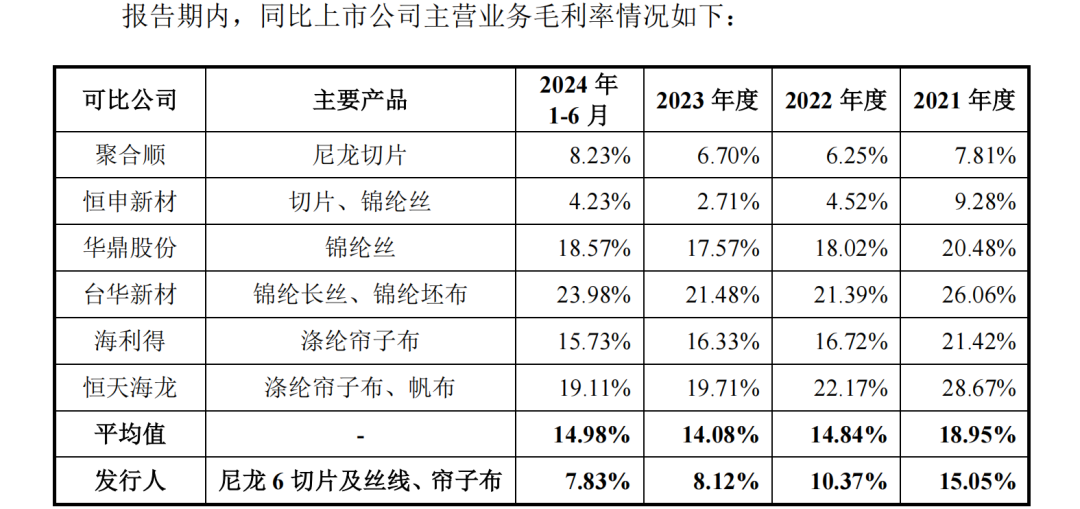

毛利率下降是重要原因。报告期内,海阳科技主营业务毛利率分别为15.05%、10.37%、8.12%和7.83%。

招股书显示,随着尼龙行业竞争的逐渐加剧,以及全球经济发展不稳定带来下游需求的波动,进而导致主营业务产品毛利率存在一定波动。

尽管同行业可比公司的同期毛利率也有所下降,但除恒申新材(000782.SZ)外,下降幅度均未达到海阳科技的程度,且2024年上半年已均略有回升,仅海阳科技一降再降。

图片来源:海阳科技招股书

随着国内新建的尼龙6产能逐渐释放,相关竞争或将愈发激烈。化工行业咨询机构中国化信2025年3月发布的报告显示,2024年全球PA6(PA:聚酰胺,即尼龙)产量约756万吨,行业平均开工率66%,行业竞争呈现激烈态势。

未来5年全球PA6产能增长主要在中国地区。截至2025年3月,国内PA6拟在建项目共有9个,建设规模合计203.4万吨/年,若全部在建拟建项目按计划投产,预计到2028年总产能或将达到928万吨/年,行业开工率将降到73%上下。

结构性供应过剩凸显,未来产能过剩加剧,或将进一步压制盈利空间。

02

关联方应收票据飙涨

未全面披露同业竞争信息

报告期内,海阳科技资产负债率分别为53.20%、48.80%、56.70%及61.21%,逐年攀升且高于同期同行业可比公司平均值43.61%、43.00%、50.00%及45.68%,流动比率、速动比率等主要偿债能力指标也均低于同行业可比公司平均水平。

然而海阳科技却在招股书中表示,公司处于业务平稳发展、产销规模逐年提升的阶段,积极通过客户销售回款、股东增资等方式降低公司的流动性风险,公司的资产负债率呈下降趋势,不知是从何处得到的结论。

资产负债率较高,存货及应收账款高企是重要原因之一。

报告期各期末,海阳科技存货余额分别为3.52亿元、3.77亿元、4.40亿元和6.08亿元,分别占同期流动资产的29.84%、31.20%、28.49%和29.51%。

同期,其应收账款余额分别为3.21亿元、4.35亿元、5.52亿元和6.96亿元,占当期营业收入的比例分别为8.12%、10.69%、13.43%和12.69%。

报告期内,海阳科技的收现比分别为0.61、0.62、0.66及0.52,长期低于1。

然而,海阳科技的现金流却能保持正向流入,报告期各期经营活动产生的现金流量净额分别为2.06亿元、2.17亿元、3.38亿元及-4564.53万元。

在下游客户占用海阳科技现金流的同时,海阳科技也占着上游供应商的。

报告期各期,海阳科技应付账款分别为2.62亿元、2.33亿元、2.08亿元及2.90亿元;应付票据分别高达2.53亿元、3.00亿元、8.30亿元及9.67亿元。

其中尤以应付关联方恒申控股集团有限公司(以下简称“恒申集团”)及其子公司的应付票据为主,分别占应收票据总额的88.07%、85.13%、86.95%及90.65%。

恒申集团除了是海阳科技最大供应商——报告期内采购额分别占总采购额的39.00%、34.93%、36.30%及42.57%,还是公司第五大股东,持股7.84%。

不过,恒申集团也并非只会为公司“提供帮助”,偶尔也会“添添堵”。

2024年1月12日,恒申新材(曾用名美达股份)公告公司将进行定增,定增完成后,福建力恒投资有限公司(“力恒投资”)持有恒申新材(000782.SZ)23.36%的股权,成为公司的第一大股东及控股股东。

恒申新材主营锦纶6切片的生产与销售、纺丝、针织、印染,是被海阳科技写进招股书的“同行业可比公司”。

力恒投资则是恒申集团的间接全资子公司,也就意味着恒申新材成为了恒申集团控制的子公司。然而在最新的招股书中,海阳科技却未见披露相关同业竞争信息。

03

员工低价退股存疑义

海阳科技的历史最早可追溯至泰州市合成纤维厂,后更名为泰州市帘子布厂。

1993年5月,经泰州市人民政府和南化集团公司批复同意,泰州市帘子布厂整体并入南化集团,更名为南化集团泰州化纤公司,并于2006年进行了改制。

改制之初,由48名股东代表代持其他实际股东的股权,1073名实际出资人委托陆信才等48人代其持有的股权。

海阳科技前身海阳有限于2006年设立,至2018年期间,海阳有限的员工持股份额被自员工股东和历届工会主席之间多次来回转让,多数情况下转让价格为1元/1元注册资本、最高不过1.8元/1元注册资本。

仅2018年12月,242名员工股东退股时以4.0元/1元注册资本的价格将所持股份转让给机构投资者。

截至目前,海阳科技除实际控制人外直接持股的自然人仅剩82名,员工持股平台赣州诚友、赣州锦泽分别有27名、40名个人股东。

许多历史股东显然对此心存不满。

2022年7月,海阳科技委托律师事务所通过报纸发布公告等方式代为联系历史股东,部分历史股东表示对当初退股的合理性和合法性有疑义,不愿接受访谈。

其后,海阳科技鉴于疑义股东人数较多,退股历史股东退股事实及法律适用具有高度相似性,为解决股权疑义的同时尽可能避免与历史股东之间的冲突,选择3名已退股历史股东作为示范性案例提起诉讼,一审及随后的上诉均宣告3名历史股东败诉,认定其不具有海阳科技股东资格。

海阳科技表示,相关股权转让的规定经股东会决议通过,并未违反《公司法》等法律法规的要求,不存在胁迫/强迫员工退股,且退股价格均不低于其入股价格。无论是持股员工是否接受股东会通过的股权转让价格转让股权,还是存在海阳有限员工退股价格低于上年度每股净资产的情形,均为员工自主权衡后的真实自愿的意思表示。

2023年11月29日及2024年5月27日,泰州市人民政府及江苏省人民政府先后对海阳科技当下持股情况的合法合规性进行了确认。

既然是员工真实意思表示,何来“较多”员工存疑义的情况,持股员工又是如何接受比上年度每股净资产还低的转让价格,股权在员工及时任工会主席间来回多次转让目的又为何?

个中内情或许只能隐入历史的尘烟。