净利润率处低位!新沂利民股份“押注”之困

独家抢先看

利民控股集团股份有限公司(以下简称“利民股份”),自2015年上市以来,在新沂乃至全国的农化领域都占据着重要地位。然而,最新公布的2024年年度报告,却呈现出一幅复杂的图景,营收实现42.37亿元,仅同比增长0.32%,近乎原地踏步;归母净利润大幅攀升31.11%至8135.76万元,一增一稳之间,究竟路向何方?

毛利率上升,利润质量几何?

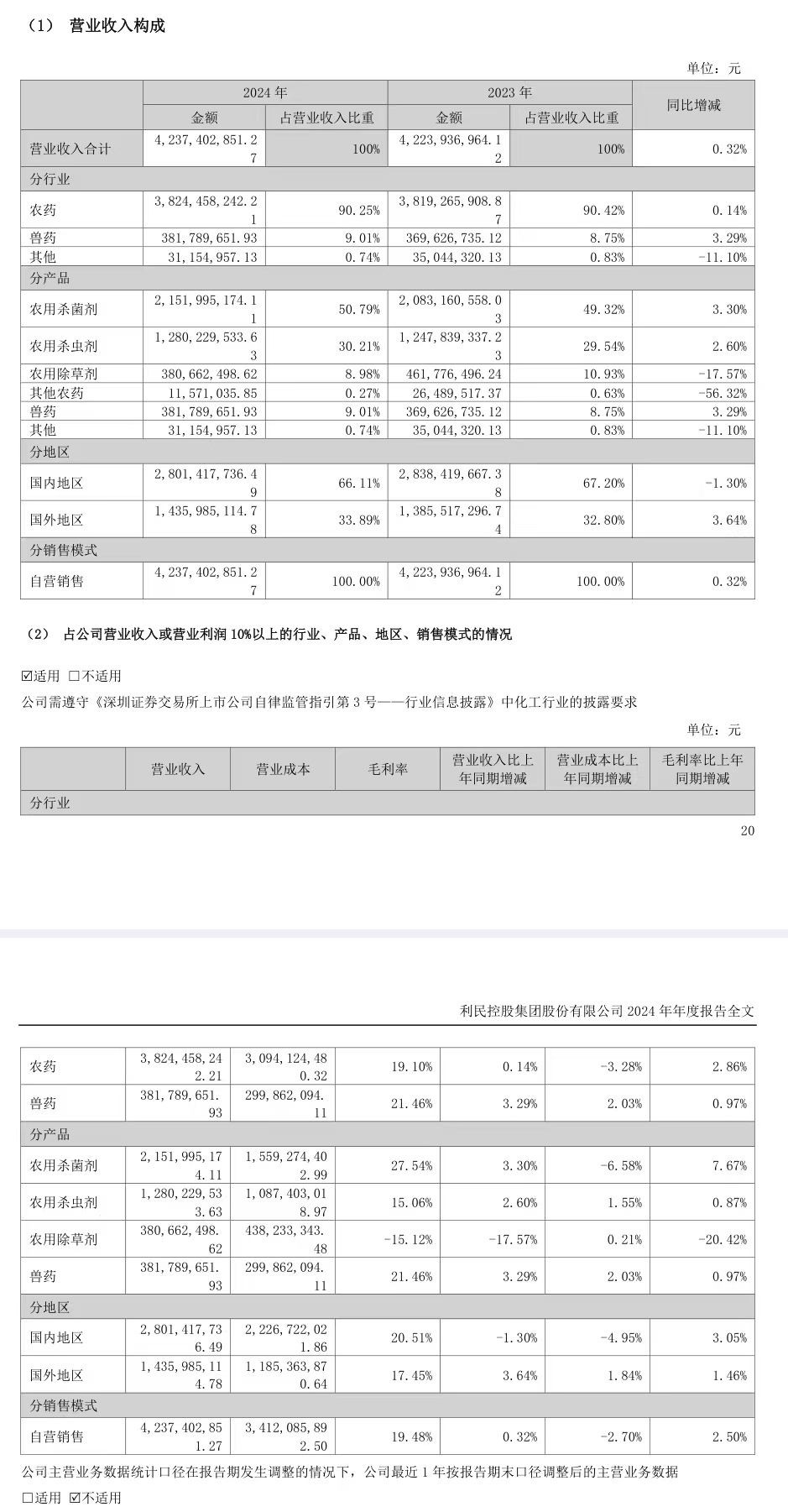

从年报中的财务数据来看,更是呈现出喜忧参半的局面:从业务板块细分,农药业务作为其营收支柱,收入为38.24亿元,占总营收90.25%,但同比增幅仅0.14%;兽药业务收入3.82亿元,占比9.01%,同比增长3.29%,虽高于农药业务增幅,但在整体营收占比较小,难以对营收增长形成强力拉动。

从成本端看,或许原材料采购成本有所下降,或生产工艺改进带来了一定成本节约,推动了毛利率同比小幅上升。但年报显示,2024年利民股份净利率仅为2.21%,仍处于低位。主要源于产品竞争力疲软,无法在价格、性能、环保等方面与竞争对手形成差异化,从而反映出公司长期依赖现有产品结构,在市场需求动态变化时,难以迅速调整,不仅让营收增长陷入停滞甚至下滑,更使成本控制与费用管理的复杂博弈加剧裂变。

在费用方面,销售费用同比增长14.70%,管理费用同比增长16.25%,然而,这些投入并未取得预期的效果,市场推广效率低下,管理效率未得到有效提升,意味着公司在销售和管理体系上亟待优化。

“利民之困”本质上是传统化工企业向绿色生物技术转型的“阵痛”。虽持续推进技术创新与绿色转型,采用了AI+生物农药技术领域提升研发能力,但公司全年研发投入金额约1.62亿元,同比下降 4.50%,研发投入占营业收入比例为3.83%,相比上年同期下降0.19个百分点,这一改变在竞争激烈的行业环境中显得有些“吝啬”。

竞争力疲软,如何触底反弹?

利民股份作为行业内重要一员,核心数据增幅原地踏步的现象,折射出公司距跌出第一梯队,半步之遥。

当前,农药市场格局基本稳定,头部企业凭借品牌、技术与渠道优势,占据了大部分市场份额,而利民股份的拳头产品,如农用杀菌剂、杀虫剂、除草剂、其他农药,尽管有品牌优势与市场口碑,营业收入同比增幅仅3.30%、2.60%、-17.57%、-56.32%。在白热化的竞争环境下,对手新品不断涌入,产品价格下跌、毛利率下降,利民股份在杀菌剂和生物农药领域的市场份额正受到挤压,争夺有限的市场份额,难度极大。

经营现金流量净额3.74亿元,同比下降20.70%,再次敲响警钟“净利润增长与经营活动现金流净额下滑形成背离”:现金流的进一步下降,不仅限制了企业在研发投入、市场拓展等方面的资金支持,甚至形成恶性循环,发展根基深受影响。

多年来,利民股份凭借自身的发展,在税收贡献、就业吸纳等方面为新沂当地经济注入了强劲动力,成为支撑地方经济稳健前行的重要支柱。然而,深入审视利民股份2024年年报,一系列数据指标令人忧心忡忡,这不仅关乎自身根基的能否稳固,更与新沂当地经济的未来发展紧密相连。如果公司成功转型改革,不仅能够继续保持对当地税收、劳动就业的稳定贡献,还能吸引更多上下游企业集聚,完善当地的产业链条,推动相关产业向高端化、智能化、绿色化方向发展。

当行业集中度持续提升,当绿色农业成为全球共识,利民股份能否在守成与革新之间找到平衡点?答案或许藏在研发投入与渠道变革之中。