增收待增利!苏能股份如何做好“破”与“立”答卷?

独家抢先看

作为徐州乃至江苏的明星上市企业,江苏徐矿能源股份有限公司(以下简称“苏能股份”)的一举一动都牵动着行业的神经。据苏能股份2024年年报显示,营收同比增长17.90%至141.82亿元,但归母净利润却大幅下滑42.19%至13.85亿元,基本每股收益也从0.36元降至0.20元。这种“增收不增利”的现象,既折射出传统能源企业转型的阶段性挑战,也暗含新型能源体系战略布局背后的长期潜力。

营收上扬,盈利为何折戟?

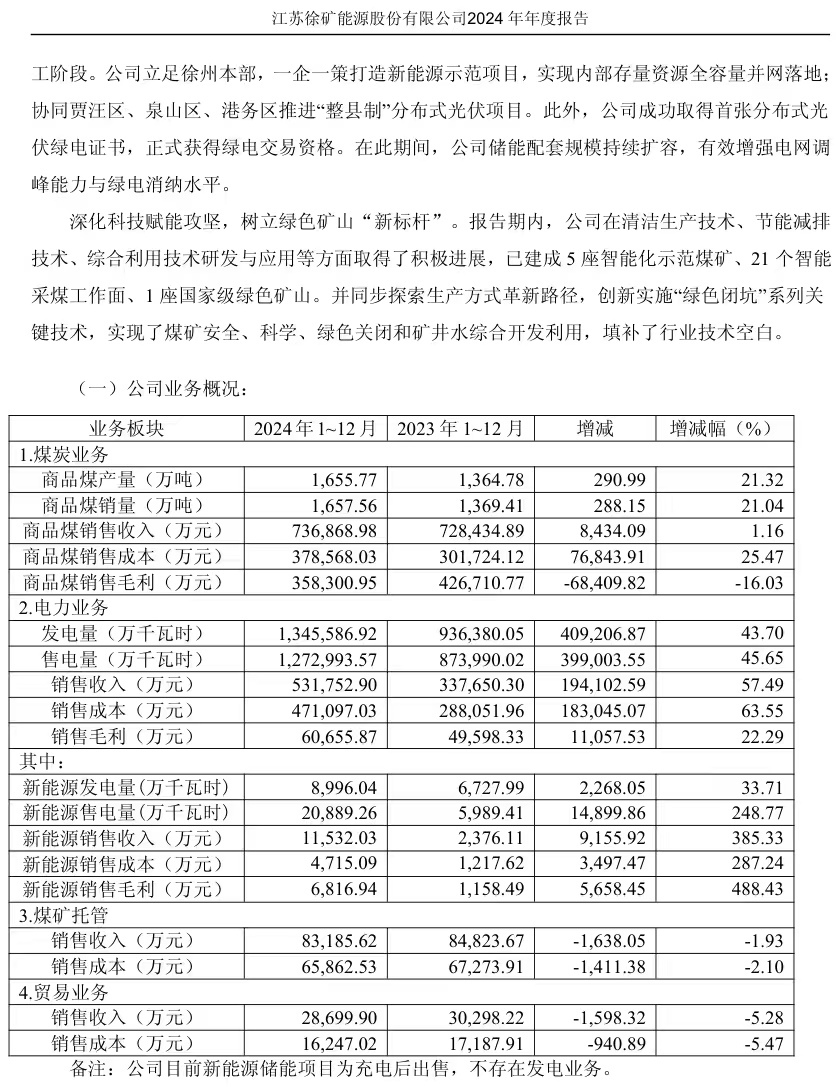

2024年,苏能股份营业收入成功突破百亿大关,达到141.82亿元,同比增长17.90%,彰显了公司在市场拓展方面的积极成效。深入盈利层面,营收增长主要由电力业务驱动,其中新能源业务收入同比激增385.33%,成为最大亮点。然而,煤炭业务虽销量增长21.04%,但销售毛利下降16.03%,反映煤炭市场价格波动及成本压力。

煤炭作为苏能股份的核心产品,其生产高度依赖各类大宗商品。2024年,我国煤炭价格整体呈区间震荡走势,导致成本控制难度大增,年报显示公司净利率从21.83%骤降至11.48%,同比下降了10.35个百分点,主因就是煤炭价格波动、火电燃料成本上升、产品单价下降等方面所致。

在现金流方面,营业成本激增95.83亿元、投资活动现金流净额达-45.59亿元,凸显资金链压力。尽管扩张期资本开支较大,同样显示出公司在扩大生产规模、提升生产能力方面的积极布局。虽然扣非净利润下滑38.97%,但苏能股份守住了“主战场”,在激烈竞争中积极获取订单,经营性现金流净额达32.36亿元依旧保持稳健,支撑了8.4亿元的高分红。

转型关键期的“破”与“立”

苏能股份作为能源行业的重要参与者,在煤炭、火电及新能源领域均有布局。截至目前,公司在役电力装机规模为3061MW,其中,火电装机规模为2700MW,新能源装机规模为361MW,在行业保持高位。

在煤炭业务板块,2024年实现商品煤销量1657.56万吨,同比增长21.04%,销售收入达73.69亿元,公司通过有效应对市场价格波动,巩固了经营基本盘。

面对新能源行业的高速发展与激烈竞争,苏能股份不断加快技术创新步伐,提升新能源项目的开发、建设与运营能力,打造差异化竞争优势。2024年,公司新能源业务收入1.15亿元,新能源发电量0.90亿千瓦时,同比增长33.71%,售电量2.09亿千瓦时,同比增长248.77%。

业内人士指出,2024年苏能股份在经历了营收增长、盈利下滑的现状后,未来发展依旧面临诸多挑战,但公司管理层提出坚持“能源”与“资源”双轮驱动发展格局,创新驱动煤基产业价值链延伸与战略性矿产资源培育,随着新能源装机放量、火电新建项目投产及技术创新转化,有望重塑新一轮盈利曲线。当然,在产业纵深发展的道路上,公司仍需坚持推动产业绿色低碳转型,提升核心竞争力,如何确保在“稳煤电”与“拓绿能”间找到平衡点,这家省属能源龙头企业或将实现业绩的反转与可持续发展。