冰火交织,邳州康力源站在转型节点能否破局?

独家抢先看

作为邳州培育的国内健身器材行业首家创业板上市公司,江苏康力源体育科技股份有限公司(以下简称“康力源”)2024年年报呈现出一幅“冰火交织”的图景:营收增长与净利润下滑并存,跨境电商红利与现金流隐忧同在,传统业务承压与新兴赛道布局交织……折射出健身器材行业在全球化消费赛道竞争中的突围逻辑和典型困境。

营收增长亮眼,利润为何“折戟沉沙”?

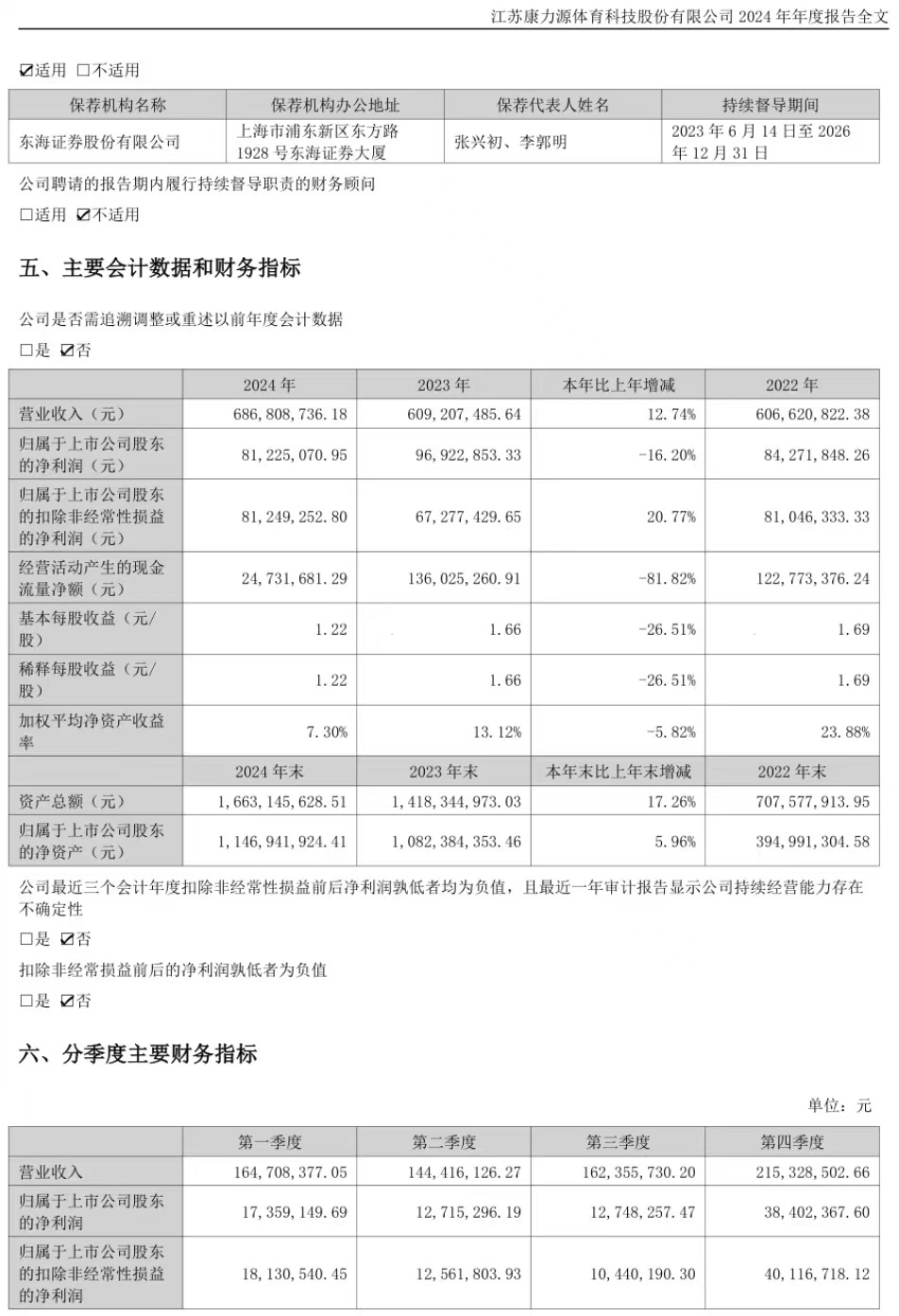

从年报数据来看,康力源公司营业总收入达到6.87亿元,同比上升12.74%。按单季度数据细分,第四季度表现尤为突出,营业总收入2.15亿元。这一营收增长态势,在一定程度上反映出康力源在市场拓展方面取得积极成效。

与之形成鲜明对比的是,公司归母净利润却出现下滑。2024年归母净利润为8122.51万元,同比下降16.20%。即便在第四季度,当营收大幅上扬时,全年利润走低的阴影仍未消散,既有非经常性损益退坡的影响,也暴露出企业盈利质量的结构性问题。

年报显示,在全球供应链不稳定的大背景下,多种因素共同作用导致了利润的下滑,尤其健身器材生产所需的金属、塑料等原材料价格起伏不定,康力源难以独善其身,造成产品直接材料同比增加12.48%、制造费用同比增加20.66%、外协加工费同比增加35.43%。

毛利率微降,成本控制“压力山大”

毛利率作为衡量企业盈利能力的关键指标之一,报告显示,康力源的毛利率微降至32.24%,净利率下滑至11.83%,主因是销售费用激增24.56%(电商渠道投入增加所致)。

与同行业其他企业相比,康力源的毛利率水平处于中等位置。部分头部企业凭借品牌影响力和规模化生产优势,能够维持较高的毛利率;而一些新兴企业则通过低价策略抢占市场份额,毛利率甚至更低。在白热化的竞争格局下,康力源若想提升毛利率,必须在成本控制上狠下功夫。

另外,经营活动现金流净额同比暴跌81.82%至2473万元,主要源于应收账款激增至1.35亿元,从市场竞争的角度来看,为了在激烈的市场中抢占份额,康力源在销售政策上可能做出了一定的让步,给予客户更长的付款周期。不过,应收账款的增加,既占用了公司大量的资金,也降低了资金使用效率,还可能带来坏账风险,再次显示销售端对下游议价能力减弱。

创新带动机遇,铸就未来竞争力

尽管财务数据承压较重,康力源在业务层面展现出结构性机遇:

首先,提升跨境电商份额,驱动外销韧性。年报显示,2024年公司跨境销售额达到2.59亿元,其中境外收入占比80.45%,同比增长19.37%,毛利率同比增长0.06%。

其次,智能化转型加速,在市场竞争中脱颖而出。2024年,康力源的研发投入同比增长6.21%至2100万元,公司不断加大在智能化产品研发上的力度,推动产品向数字化、智能化升级,不断强化在全民健身、教体融合、智慧康养等领域的综合服务能力。

同时,海外赛道布局稳健,率先实施“走出去”战略。为更好获得海外客户订单,公司加快马来西亚工厂建设,预计今年量产,利用马来西亚的交通优势,巩固和扩大东南亚及澳大利亚、新西兰的市场份额,降低并分散因国际贸易政策变化带来的风险。

长期主义视角,支撑企业持续发展

康力源正处于传统代工向“智能产品+智能制造+智能服务”战略转型的关键节点。短期来看,跨境电商红利与海外市场利好或可以对冲传统健身器材的增长瓶颈;长期来看,公司则需提升自主品牌渗透率,若能将跨境电商经验复制至国内市场,或许可以打破内销下滑8.24%的僵局。

展望未来,康力源面临着诸多机遇,随着人们健康意识的不断提高,健身器材市场的需求有望持续增长。尤其在智能化健身趋势日益明显的当下,康力源通过智能产品研发方面的布局,若能精准对接市场需求,将为公司带来新的增长点。

不可否认,公司也面临着激烈的挑战,不仅有传统健身器材企业的竞争,还有新兴科技企业进入健身领域“跨界分羹”。在这样的竞争环境下,康力源需要优化成本结构,提升产品质量和服务水平,进一步在成本控制、应收账款管理、研发成果转化等方面持续发力。未来,公司才能保持稳健的发展步伐,为投资者创造更大的价值。