营收与利润背离,新沂蓝丰生化双主业驱动藏隐忧

独家抢先看

作为一家从农药化工起家、历经多次转型仍未走出亏损泥潭的上市公司,江苏蓝丰生物化工股份有限公司(以下简称“蓝丰生化”)2024年年报数据再次呈现出传统企业跨界转型的复杂博弈。

在“农化+新能源”双主业的发展模式下,营收与利润的反差再度将这家公司推到聚光灯下,不仅揭示了企业自身的战略风险,更映射出新沂这座苏北“工业重镇”在产业转型升级中的现实挑战。

营收增长上扬,利润亏损依旧

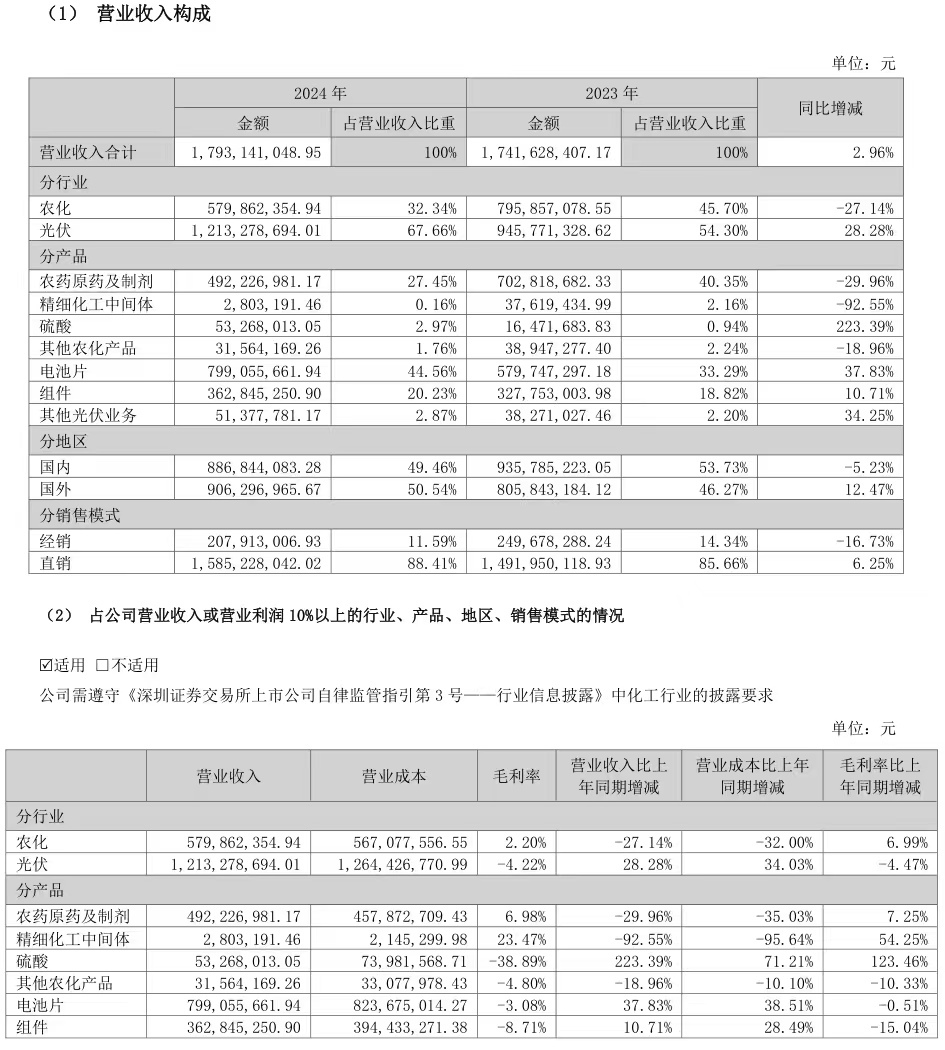

蓝丰生化在2024年实现营业总收入17.93亿元,同比增长2.96%。这一增长幅度虽不算惊艳,但在行业整体波动的大环境下,仍显示出公司在市场拓展方面的一定努力。与营收增长形成鲜明反差的是-2.53亿元的净利润,再次显现盈利模式的脆弱性,持续亏损给公司未来发展蒙上一层阴影。

在谈及利润亏损时公司表示,行业大环境的变化对经营产生深远影响。比如,农化行业整体需求收缩,原药产能过剩导致市场价格下行,海外贸易壁垒的升级更是让出口业务雪上加霜。在光伏板块,公司光伏产线旭合科技实现电池片出货2939.01MW,光伏组件出货543.40MW,尽管出货量有所增加,但产业链供给侧竞争的加剧,使得产品价格持续下跌,公司在折旧摊销、存货跌价损失等方面面临巨大压力,难以将出货量的增长转化为利润的提升。

研发投入大增,努力抗压破局

值得注意的是,2024年蓝丰生化的研发费用大幅增长350.18%,达到6868.01万元。公司在研发上的大力投入,显示出其对技术创新的重视以及寻求突破的决心。

在农化板块,研发投入主要集中在新型农药的研发上,旨在顺应绿色环保、高效低毒的行业发展趋势,满足市场对安全、环保农药产品的需求,提升市场份额。在光伏板块,研发方向则聚焦于提升电池片和光伏组件的转换效率、降低生产成本等方面。

当前,研发投入的增加在短期内给公司的利润带来了一定压力,从长远来看,如果这些研发成果能够成功转化为具有市场竞争力的产品,将为公司打开新的增长空间。

双主业质疑,协同效应何时显现?

从2024年年报来看,蓝丰生化“农化+新能源”双主业模式下的协同效应尚未充分显现:农化业务实现收入5.80亿元,同比下降27.14%;农药原药及制剂业务实现收入4.92亿元,同比下降29.96%;光伏业务实现收入12.13亿元,同比增长28.28%。

光伏收入涨幅看似成功,实则暗藏风险:光伏业务毛利率比上年同期减少4.47%,营业成本比上年同期增加34.03%,成为亏损主因。在行业价格战下,公司虽进入行业第一梯队,但规模扩张难掩利润空间压缩的窘境。

在现金流方面,蓝丰生化在2024年出现了积极的变化。公司经营活动现金流净额扭转为1.06亿元,同比增加127.70%,主要依赖政府补助、退税政策,及光伏销量有所好转;投资活动现金流净额-2.23亿元,同比增加58.53%,显示出公司在项目投资方面保持一定的活跃度。

然而,高达31.06亿元的负债总额(截至2024年末)仍制约其长期发展。一旦融资渠道收紧,恐引发连锁危机,对此,公司需要持续优化经营活动,进一步提高产品的市场竞争力,促进两大业务板块在资源共享、市场拓展、技术研发等方面的协同作用,确保销售规模的稳定增长和货款的及时回收,才能维持良好的现金流状况。

避免风险传导,生存窗口期的战略抉择

作为新沂市农药化工龙头企业,蓝丰生化的命运与地方经济深度绑定,其发展状况对当地经济有着深远影响。

展望未来,蓝丰生化面临着诸多不确定性。在行业竞争日益激烈的背景下,公司仍要在成本控制、技术创新、市场拓展等方面持续发力,尽快摆脱“长期亏损、债务恶化”的恶性循环,否则将波及地方金融机构资产质量,甚至影响区域信用环境。

在新沂当地经济高质量发展的大背景下,蓝丰生化肩负着重要使命,双主业模式既是机遇也是挑战。从积极方面来看,公司的双主业发展模式若能成功,将带动相关产业的发展,创造更多的税收贡献、就业机会。接下来,如何精准把握市场趋势,有效实施转型战略,将是公司在未来实现盈利增长的关键点。