周期之困、转型之机,浩通科技如何打开“成长天花板”?

独家抢先看

营收与净利润稳健增长,但毛利率下滑!作为国内贵金属回收领域的龙头企业,徐州浩通新材料科技股份有限公司(以下简称“浩通科技”)2024年年报于日前发布,吸引众多投资者与行业观察者的目光。解读这份年报,字里行间既看到公司过去一年的发展脉络与未来走向,更折射出行业周期性与企业战略调整的双重特征。

表面风光下的结构性隐忧

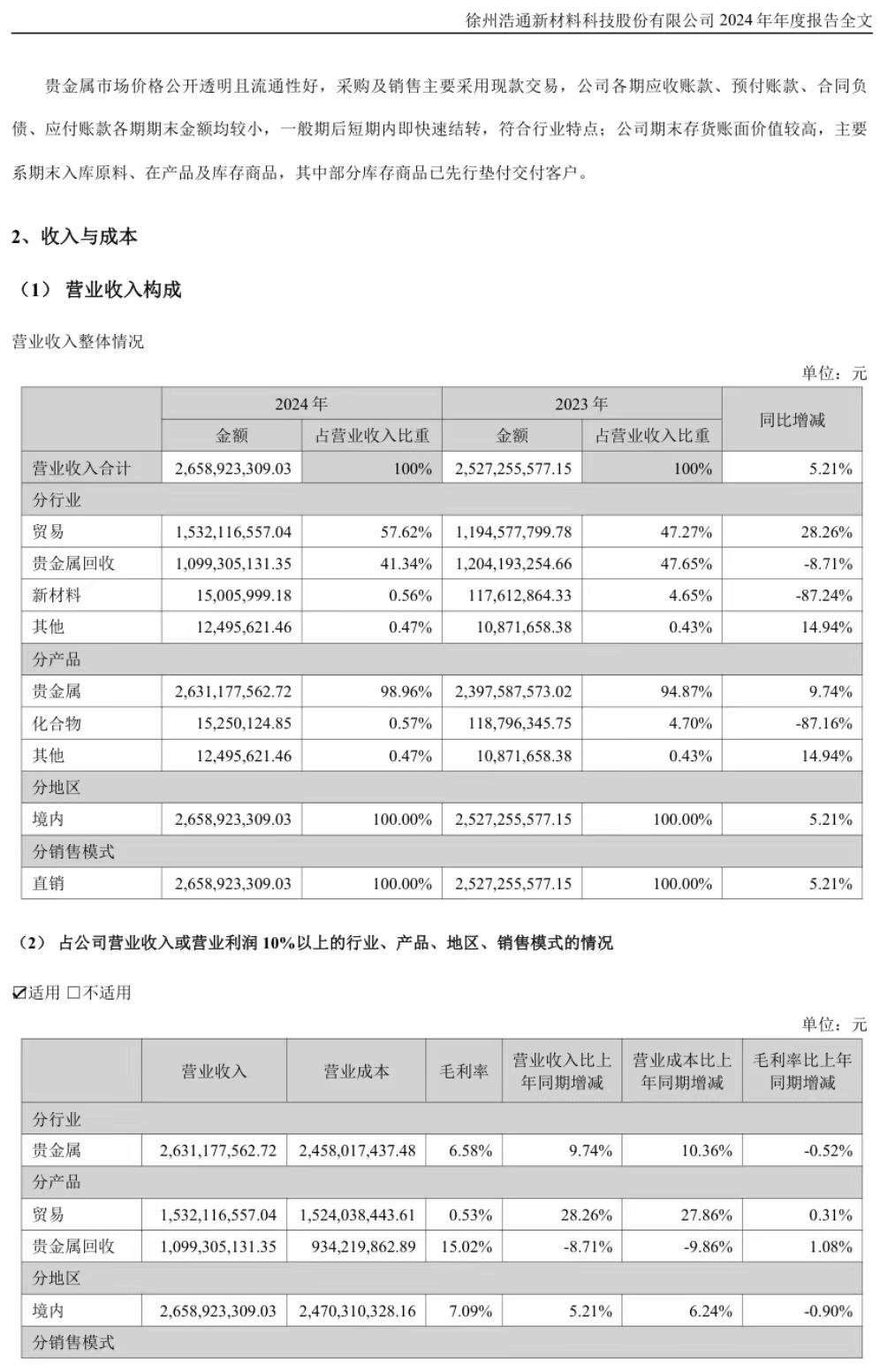

年报显示,公司实现营业总收入26.59亿元,同比增长5.21%;归属净利润1.17亿元,同比增长11.42%,扣非净利润9649.65万元,同比增长9.32%。营收与利润的双增长无疑是亮眼的成绩,彰显了公司在市场中的竞争力与发展潜力。

从业务板块来看,贸易业务收入为15.32亿元,占比57.62%,同比增长28.26%,成为拉动营收增长的绝对主力。然而,2024年浩通科技毛利率仅为7.09%,下降0.90个百分点,这一数值在行业中处于较低水平。尽管整体收入增长,公司也坦言“贸易类业务低毛利贡献特点拉低了公司整体毛利率”。

与之形成鲜明对比的是,公司的核心业务——贵金属回收业务量增幅较大,收入为10.99亿元,占比41.34%,同比下降8.71%,主要系贵金属价格波动、自产自销和受托加工两种业务模式结构变化所致。作为一家发轫于贵金属回收领域的企业,这一业务的下滑无疑对整体业绩产生了重大影响。

然而,在新材料业务方面,虽然公司宣称在积极拓展,但2024年新材料业务收入仅为1500.60万元,占比0.56%,同比下降87.24%,表明新材料业务在市场拓展中遭遇了巨大挫折,与贸易业务、贵金属回收领域的表现形成了强烈反差。

现金流与创新投入的喜忧参半

年报显示,2024年,浩通科技经营活动产生的现金流量净额为1544.00万元,而2023年为-1.23亿元,同比增长112.52%。这一转变无疑是积极的信号,表明公司加强了应收账款的管理与优化了供应链流程,在经营活动中的现金回笼能力大幅提升,运营效率有所改善。

值得注意的是,投资活动产生的现金流量净额同比下降330.55%,筹资活动产生的现金流量净额同比增长467.01%,公司资产负债率激增至48.27%。现金流“降升之间”反映出公司在投资策略上谨慎、短期偿债能力上堪忧,而在融资方面加大力度,或许暗示着公司正在为新一轮的发展储备资金。

从市场份额来看,公司贵金属回收业务主要集中于石油及化工领域,且在该领域内公司市场份额稳步上升,显示出公司在核心业务领域的竞争优势仍在巩固。针对研发费用同比下降25.90%的投入变化,行业观察者指出,浩通科技若不能加快创新,提升自身在贵金属回收业务上的竞争力,其市场份额与盈利能力或将进一步受损。另外,新材料业务的受挫表明了公司在新领域开拓上的艰难,与行业内的领先企业相比,浩通科技在研发投入、技术储备与市场渠道都存在明显差距,其产品有待市场持续考验。

贸易依赖与市场拓展的双重挑战

目前,浩通科技面临着业务结构与市场拓展的双重困境。随着全球贸易的不稳定性愈演愈烈,浩通科技的盈利能力或将受到严重冲击。尤其是其对贸易业务依赖增强,而技术含量更高的贵金属回收及新材料板块增长乏力,可能削弱公司长期竞争力。

从战略转型角度,公司应重新审视业务结构,适度降低对贸易业务的依赖,回归并强化核心的贵金属回收业务。年报显示,2025年公司提出逐步向其他市场进军,尤其重点拓展煤化工、汽车工业、玻纤行业、光伏行业等市场,扩大贵金属物料处置范围、增加贵金属回收品种。同时,加大自主研发投入力度,加大新型原料回收技术的研究开发,加速废汽催市场、医药贵金属回收开拓,不断拓展公司下游业务领域。行业观察者表示,浩通科技若能依托现有回收技术实现突破,可有效分散贵金属周期风险,提升估值。对于新材料业务,若短期内难以突破,可考虑调整战略方向,寻找与现有业务协同性更强的细分领域,实现差异化竞争。

浩通科技2024年报展现出公司在盈利增长背后的诸多问题,但危机亦是机遇,接下来,浩通科技若能在业务多元化、技术升级及资本结构优化上取得突破,或可摆脱周期束缚,打开“成长天花板”,仍有望在激烈的市场竞争中实现2025全年发展目标。