江南农商行发展困局:风险指标亮红灯、合规管理遭质疑、上市漫漫无期

独家抢先看

作为江苏省农商行领域的 “领头羊”,江苏江南农村商业银行近年来面临着多重发展困境。在过去的一年里,该行不仅不良贷款率持续攀升,还频收罚单,债券交易违规问题被公开通报,其上市计划更是陷入停滞期。这些现象充分暴露了这家总资产规模超 5800 亿元的金融机构,在监管环境日益严格和业务转型关键期所存在的治理缺陷。

资产质量危机加剧,贷款迁徙率全线上升

财务数据显示,2022 年至 2024 年间,江南农商行的利息净收入从 98.63 亿元下滑至 92.76 亿元,与此同时非息收入占比却在稳步提高。特别是在 2024 年,该行投资收益达到 18.96 亿元,同比增幅高达 37.19%。

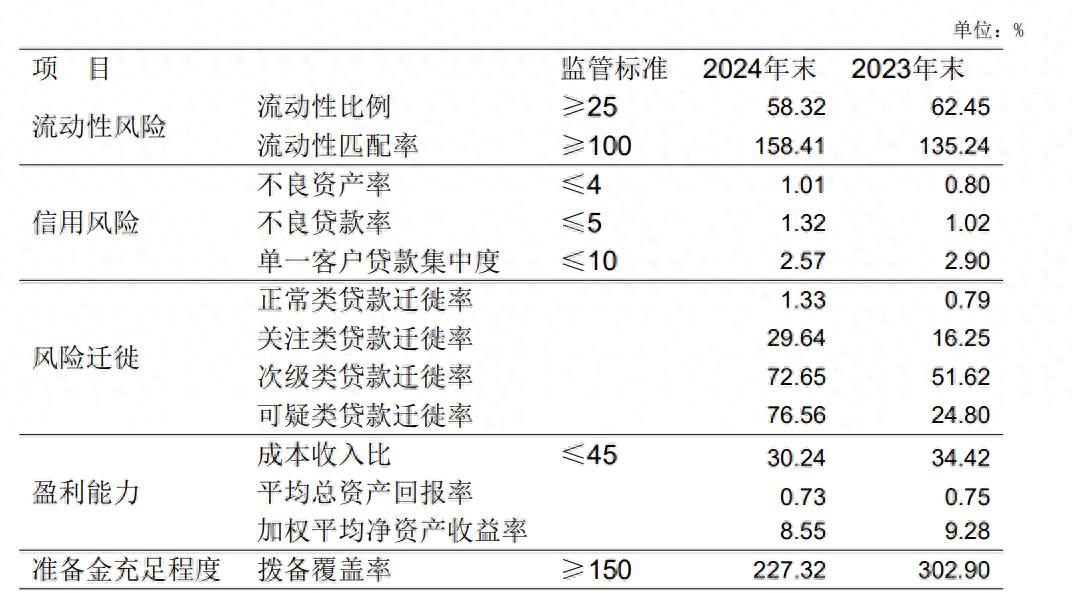

在资产质量方面,截至 2024 年末,江南农商行的不良贷款率较上一年度上升 0.3 个百分点,达到 1.32%;拨备覆盖率更是大幅下降 75.58 个百分点,降至 227.32%。更为严峻的是,该行的贷款风险迁徙指标出现异常波动:关注类贷款迁徙率从 2023 年末的 16.25% 飙升至 29.64%;次级类和可疑类贷款迁徙率也分别上升至 72.65% 和 76.56%,各类贷款迁徙率明显加快。与长三角地区农商行平均水平相比,江南农商行的风险暴露程度已显著增加。

江南农商行面临的挑战不仅体现在资产质量承受较大压力方面,其合规管理体系的缺陷也频频引发监管关注。在监管披露的记录中,该行违规行为屡见不鲜。2024 年 6 月,中国人民银行常州市分行对江南农商银行开出罚单,原因是其存在多项违规行为,包括违反反洗钱管理要求、破坏支付结算管理秩序、违背国库管理规定以及违反征信管理规定,最终该行被予以警告并需缴纳 206.5 万元罚款。到了 2024 年 12 月,因在信用卡资金监测环节出现疏漏,江南农商银行再度被处罚 35 万元,同时负责零售业务的主管也收到监管警告。进入 2025 年,违规问题仍未杜绝,4 月,江南农商银行宜兴支行因未严格审核银行承兑汇票业务贸易背景的真实性,被无锡金融监管分局处以 30 万元罚款。据企业预警通数据统计,2024 全年江南农商银行共收到 10 份罚单,累计罚款金额超过 600 万元。

值得注意的是,交易商协会在 2024 年 12 月公布了针对江苏四家农商行的自律调查结果,江南农商银行位列其中。调查结果显示,江南农商银行等四家农商行在债券交易内控管理上存在明显不足,对交易员的激励机制失衡,过度激励致使部分交易员交易行为异化。这些交易员通过集中资金力量连续买卖、开展自买自卖操作,以及频繁进行报价撤价来诱导市场交易等手段,干扰债券价格形成,甚至部分交易还涉嫌利益输送问题。

股权分散,IPO长期受阻

自 2018 年启动上市计划以来,历经近七年时间,该行仍停留在上市辅导期。根据 2024 年年报数据,江南农商行股东数量多达 7184 名,前十大股东持股比例仅约 34%。这一分散的股权状况成为其上市的关键瓶颈。此外,监管部门多次指出,该行部分职工持股超过 50 万股,不符合 “财金 97 号文” 规定。该文件要求,超 50 万股的职工股需转让给合格机构投资者,但相关减持工作推进迟缓,进一步延缓了上市步伐。

江南农商银行于 2009 年 12 月底正式成立,是由常州辖区内 5 家农村中小金融机构合并组建的全国首家地市级股份制农村商业银行。截至 2024 年末,该行经营业绩亮眼,存款规模达 4511 亿元,较年初增长 286 亿元,增幅 6.77%,在常州银行业存款余额占比达 22.21% ,份额较年初提升 0.4 个百分点;存款增量份额占比 30.19%,同比上升 8.69 个百分点,存款余额与增量均稳居常州银行业首位。贷款业务方面,贷款余额为 3721 亿元,较年初增加 275 亿元,增幅 7.98%,市场份额持续领跑常州。

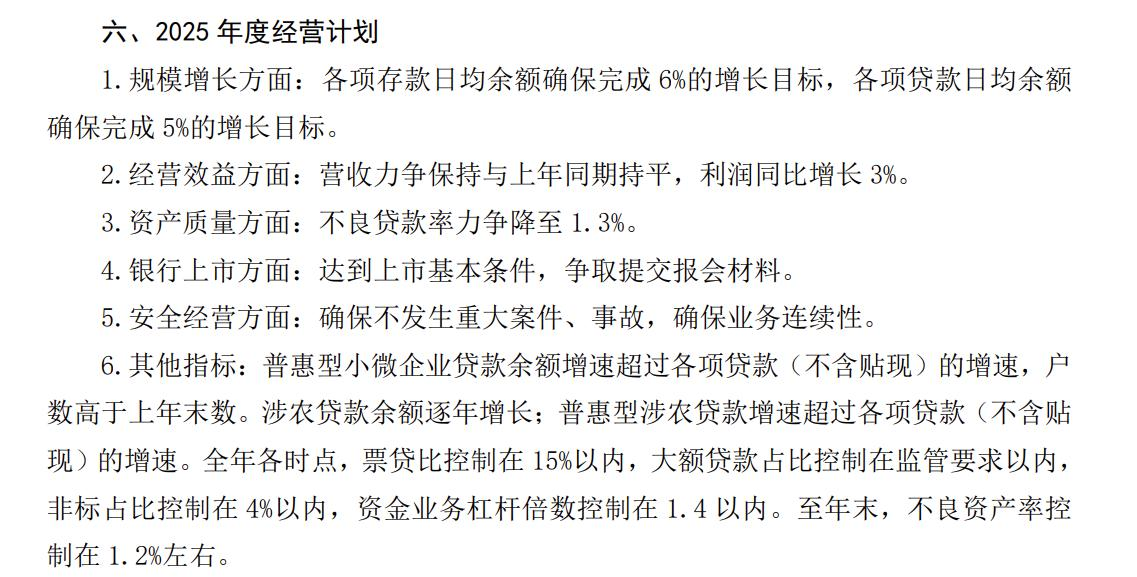

在 2024 年年报中,江南农商银行公布了 2025 年经营规划。新的一年,该行设定了明确目标:确保各项存款日均余额增长 6%,各项贷款日均余额增长 5%;力求实现营收与上年持平,利润同比增长 3%,并将不良贷款率控制在 1.3% 以内。尤为引人关注的是,江南农商行计划在 2025 年满足上市基本条件,全力争取向监管部门提交上市申报材料,推动上市进程取得实质性进展。

2024年报显示,江南农商银行领导班子是董事长庄广强,行长王晖东,副行长张建军、孙亮、郑权、卢俊益,拟任副行长吴铁军。