瘦西湖文旅再冲港股,烟花三月下扬州的“船票”好卖吗?

独家抢先看

当“烟花三月下扬州”成为国人春游的集体记忆,瘦西湖的船票,或许正在成为资本市场的一张“入场券”。

上个月底,继2025年9月首次递表后,江苏瘦西湖文化旅游股份有限公司(下称“瘦西湖文旅”)再次向港交所递交主板上市申请,独家保荐人为光大证券(国际)。这家拥有扬州瘦西湖与古运河两大世界级文化遗产水上独家运营权的国企,正试图在港股市场讲出一个“中国版水上文旅”的故事。

在旅游市场全面复苏的背景下,瘦西湖文旅交出了一份稳健的成绩单:2023年至2025年,总收入从1.09亿元增长至1.41亿元,年复合增长率13.8%;2025年净利润达5199万元,毛利率连续三年保持在54%以上。

但资本市场的耐心,从来不止于“赚钱”。独家运营权的可持续性、地域集中的风险、以及那个被寄予厚望的“大运扬州”能否真正成为第二增长曲线,才是投资者真正会反复盘问的问题。

一条船撑起八成收入,这门生意怎么样?

瘦西湖文旅的生意,看起来并不复杂。

图源:招股书

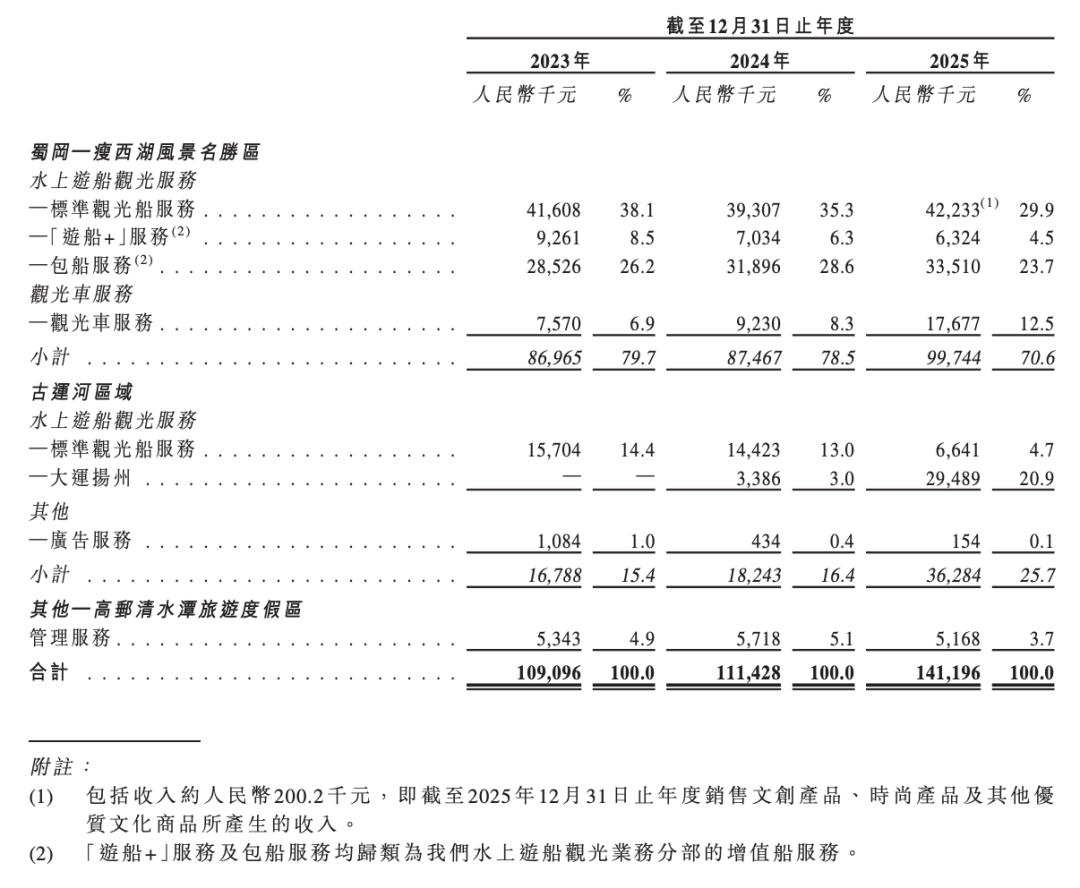

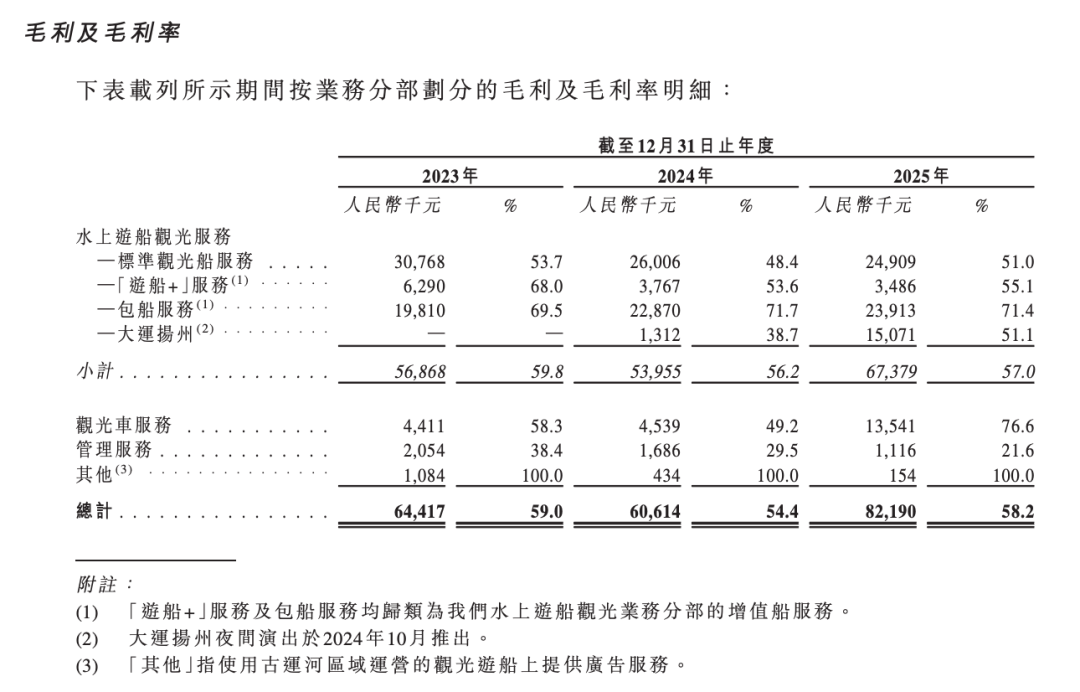

招股书显示,公司核心业务分为三大板块:水上观光游船服务、瘦西湖景区内观光车服务、以及对外景点管理服务。其中,水上游船是绝对的主角——报告期内,这项业务分别贡献了总营收的87.2%、86.2%和83.7%。说白了,公司就是靠“卖船票”吃饭的。

好在,这碗饭还挺香。目前,瘦西湖水面上共有221艘船,其中包括36艘桨划船、121艘自驾驶船及64艘主题船,在标准运营条件下单航次总载客量为3892人,旅游高峰期每日最大承载量超过35,000人。

图源:招股书

水上游船业务的毛利率常年稳定在55%以上,2023年甚至摸高到59.8%。而观光车业务虽然占比从6.9%慢慢爬到了12.5%,但体量依然有限,暂时还撑不起第二支柱的角色。

而瘦西湖文旅手里也握着两张“王牌”:一是蜀冈-瘦西湖风景名胜区水上观光游船服务的独家运营权,期限20年;二是指定古运河区域水上观光服务的唯一运营权,没有明确的到期日。换句话说,在扬州最核心的旅游景区和水上线路,这家公司是唯一的玩家。

根据弗若斯特沙利文的数据,2024年瘦西湖文旅在江苏省水上游览市场的船票销售额排名第二,约占全省16%的份额。在长三角文旅竞争已经白热化的背景下,能有此成绩实属不易。

但“独家”从来不等于“躺赢”。2025年公司总收入1.41亿元,对比国内头部景区上市公司,这个体量仍然偏小。某些同属水上旅游的竞品,单一景区的年收入就能做到数亿级别。

但“独家”并不意味着“躺赢”。2025年,公司总收入1.41亿元,对比国内头部景区上市公司,这一体量仍偏小。以同属水上旅游的某些竞品为例,单一景区的年收入即可达到数亿元级别。

“大运扬州”能成为第二增长曲线吗?

为了打破单一业务依赖,瘦西湖文旅也做过尝试。

2024年10月,瘦西湖文旅推出“大运扬州”夜间游船演艺项目。该项目融合了户外剧场、情景叙事与光影艺术,试图将传统的“坐船看景”升级为“坐船入戏”。效果立竿见影:2025年,“大运扬州”项目贡献收入2948.9万元,占总收入的20.9%。

图源:瘦西湖文旅

对于一个刚刚运营一年的新项目而言,这一占比颇为可观。它也折射出瘦西湖文旅正在尝试的一条路径:从“卖船票”到“卖体验”,从“白天经济”延伸到“夜间经济”。

放眼全国文旅市场,夜游演艺早已成为景区挖掘二次消费、拉长游客停留时间的重要抓手,但落地效果两极分化。内容迭代能力、上座率稳定性、营销效率与淡季运营水平,直接决定其是增长引擎还是成本黑洞。

瘦西湖文旅的优势在于,夜游演艺依托古运河强文化IP,且与自身游船运力天然耦合,无需额外重资产投入。

但挑战同样显著。2025年作为大运扬州项目放量首年,业绩基数参考性有限,未来《大运扬州》文旅演艺项目能否从“一次性打卡”的观光产品,转型为具备复购能力的文化消费产品将是公司能否可持续增长的关键。

与此同时,公司在“游船+”增值服务上也做了大量尝试——早茶体验、研学项目、企业定制活动等,2024年这部分增值服务贡献了总营收的35.3%。

此外,瘦西湖文旅也在切入景区管理业务,但这部分收入并不算高。例如与高邮清水潭旅游度假区签订托管协议,三年固定管理费350万元,而这3年时间中,瘦西湖文旅还需向扬州传媒公司支付合计180万元的高邮清水潭旅游度假区营销服务报酬。

一张船票能驶向多远的未来?

瘦西湖文旅所有业务营运及活动均位于扬州市,主要依托蜀冈—瘦西湖风景名胜区和古运河区域。这在招股书中被明确列为风险因素:“公司业务营运取决于其吸引游客前往蜀冈—瘦西湖风景名胜区及古运河区域的能力。”

这种地域的高度集中,既是护城河,也是天花板。护城河在于,瘦西湖的国际声誉和“瘦西湖船娘”等品牌确实能带来持续客流,加上大运河国家战略的政策东风,短期内不愁客源。但天花板也很明显——扬州的游客承载量、旅游淡旺季波动、单一景区的吸引力衰减,都会直接冲击公司业绩。

公司也意识到了这一局限。根据招股书,瘦西湖文旅此次募资将主要用于深化核心景区的水上项目创新、开发新航线、拓展管理服务项目组合及资产升级。公司计划在江苏省内其他城市开发新的水上游览线路,在大运河沿线打造沉浸式项目,并扩大轻资产管理服务业务。

这些投向释放出一个信号:瘦西湖文旅希望在不依赖大规模景区开发的前提下,通过产品创新和轻资产输出,实现增长。这也符合当下文旅行业的趋势——重资产扩张的时代已经过去,IP运营、体验升级、跨界融合才是新方向。

另一个无法忽视的问题是特许经营权。自2015年9月起,瘦西湖文旅通过公开招标获得了蜀冈—瘦西湖风景名胜区内水上游船观光服务的独家运营权,期限20年,到2035年9月9日截止。

虽然招股书提到,经与蜀冈—瘦西湖管理委员会访谈确认,目前扬州市尚无其他具备资格或能力的企业可替代公司经营该业务,管委会也无意撤销或重新分配运营权,但2035年到期后仍需重新招标。

20年听起来很长,但对于一家准备上市的公司来说,核心资产的经营权到期风险是投资者必然会追问的问题。公司表示有信心成功续期,但“有信心”和“确定性”之间,终究还有距离。

对于扬州这座城市来说,瘦西湖文旅如果能成功上市,意义不小。作为世界遗产城市,扬州在文旅资本化方面一直相对低调,若能跑出一家港股上市公司,对城市品牌和产业集聚都有积极拉动。

从基本面看,瘦西湖文旅是一家稳健的区域性旅游企业:独家资源、稳定盈利、正向现金流、低负债。这些特质在港股市场中并不缺乏买家。

但资本市场愿意给多高的估值,取决于它怎么看这家公司的成长性。独家运营权的“护城河”固然深厚,但单一区域的增长天花板也清晰可见。

而瘦西湖文旅真正的想象空间,在于能否将“瘦西湖+古运河”这一世界文化遗产级的水上场景,打造成可复制、可输出的文旅产品体系。无论是“大运扬州”的内容 IP 化,还是对外管理服务的轻资产扩张,这些方向若能顺利推进,或许能帮公司从“一条船”的故事,讲出更大的增长空间。

这张从扬州驶出的船票,最终能不能驶入国际资本市场的深水区,答案或许就在下一个“烟花三月”揭晓。