腾讯、礼来押注,英派药业携“合成致死”王牌冲刺港股

独家抢先看

4月20日,港交所官网披露,南京英派药业股份有限公司(以下简称:英派药业)通过主板上市聆讯,高盛、中金公司担任联席保荐人。这家成立16年的生物技术公司,即将成为港股18A板块又一家上市的生物科技企业。

英派药业的核心赛道是“合成致死”——一个听起来有些冷酷、但在抗癌领域被视为下一代精准治疗方向的前沿机制。其核心产品塞纳帕利,已于2025年1月获批用于卵巢癌全人群一线维持治疗,是国内第三款拿下这一关键适应症的PARP抑制剂,2026年被正式纳入医保目录。

从资本阵容来看,英派药业的股东名单堪称豪华:礼来亚洲连投六轮,旗下LAV USD持股15.62%;腾讯持股6.66%;药明康德、君实生物等产业资本也悉数在列。招股书显示,公司上市前累计完成7轮融资,总金额超过20亿元人民币。

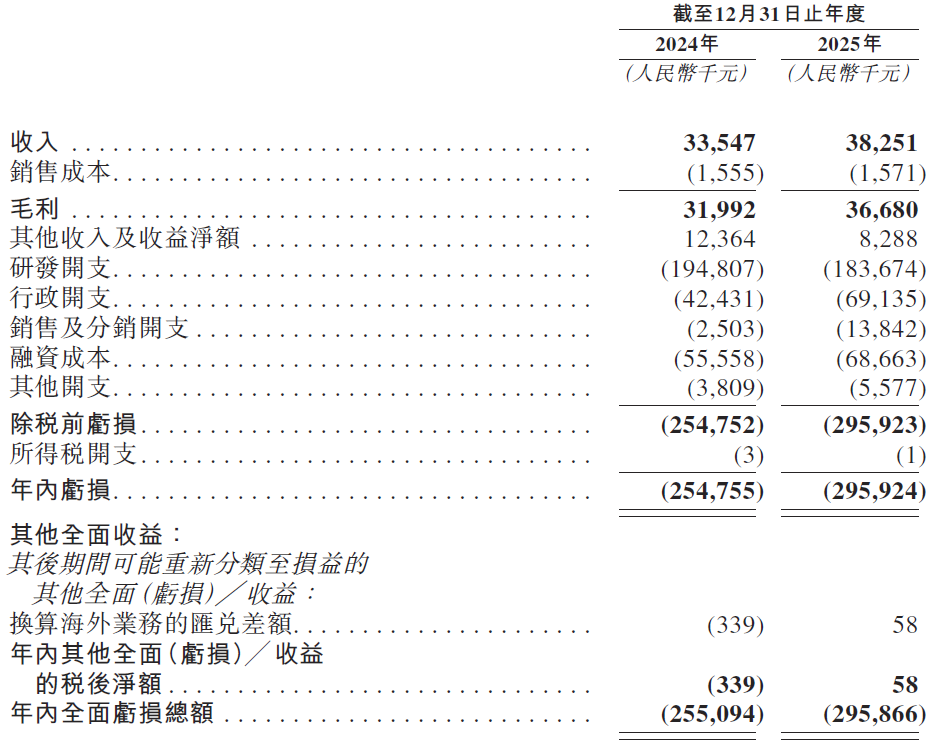

然而,光环之下,这家南京药企同样面临着商业化初期的典型阵痛:2025年亏损近3亿元,账上现金仅2.59亿元,背后还压着一份对赌协议——若未能在2026年12月31日前完成IPO,投资者有权按年息8%赎回股份。

这是一场关于时间、技术与资本的三重博弈。

16年只做一件事

英派药业的故事,始于2009年。

彼时,全球第一款PARP抑制剂还在临床前阶段,距离上市还有整整5年。国内创新药行业仍以仿制药和fast-follow为主流,选择“合成致死”这样一个尚未被验证的赛道,更像是一场赌博。

所谓“合成致死”,是指两个基因同时失活导致细胞死亡、而单一失活不影响细胞存活的遗传现象。利用这一原理开发的靶向药物,能够选择性杀伤肿瘤细胞而不影响正常细胞。

英派药业是这条赛道上少有的“长期主义者”。从2009年锚定PARP靶点,到2012年选定候选化合物塞纳帕利(IMP4297),再到此后十多年的临床前开发、CMC研究、临床试验——整整16年,公司几乎只做了一件事:把这款药做出来。

2019年,FLAMES和SABRINA两项关键临床启动。2023年,FLAMES研究达到主要终点,数据显示:与安慰剂相比,塞纳帕利使卵巢癌患者的疾病进展或死亡风险降低57%,且获益不受BRCA突变状态影响,在同源重组亚组中表现一致。

2025年1月,塞纳帕利获NMPA批准上市,用于卵巢癌全人群一线维持治疗。同年12月进入国家医保目录,2026年1月起正式执行报销。

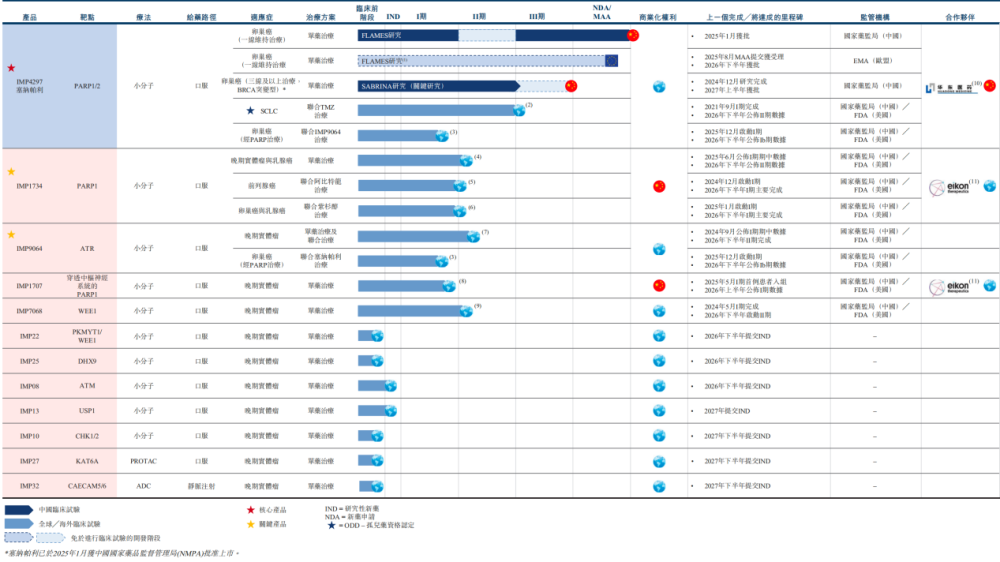

英派药业研发管线,来源:公司招股书

从临床前到商业化,16年,一款原创抗癌药。截至招股书披露,英派药业已构建了1款商业化产品、4款临床阶段产品、7款临床前产品的管线矩阵,覆盖PARP1/2、PARP1、ATR、WEE1、PKMYT1等合成致死核心靶点,同时布局ADC、PROTAC等新兴技术平台。公司是全球仅有的三家同时拥有商业化阶段PARP1/2抑制剂及临床阶段下一代PARP1选择性抑制剂的企业之一。

核心产品的差异化突围

塞纳帕利是英派药业的基本盘,也是其参与市场竞争的“入场券”。

在国内PARP抑制剂市场,竞争格局已清晰呈现“3+3”格局:进口阵营包括阿斯利康/默克的奥拉帕利、GSK/再鼎的尼拉帕利、辉瑞的他拉唑帕利;本土阵营则包括英派药业的塞纳帕利、恒瑞医药的氟唑帕利、百济神州的帕米帕利。

从市场份额看,2024年奥拉帕利以近20亿元销售额占据约54%的市场,尼拉帕利以14.6亿元占据约40%,恒瑞的氟唑帕利约占5%。英派药业的塞纳帕利2025年1月才上市,尚未形成规模收入。

但关键变量在于适应症。卵巢癌全人群一线维持治疗是PARP抑制剂赛道中价值最高的适应症之一。目前,国内仅有三款产品获批这一适应症:尼拉帕利、氟唑帕利和塞纳帕利。这意味着,塞纳帕利拿到了国产第一梯队的“入场券”。

而在临床数据层面,塞纳帕利展现出了差异化优势。FLAMES研究中57%的疾病进展或死亡风险降幅,是目前中国PARP抑制剂用于卵巢癌全人群一线维持治疗的最佳数据之一。

尤其值得注意的是,这一获益在BRCA突变型、BRCA野生型以及不同同源重组状态的亚组中均保持一致,体现了“全人群”覆盖的临床价值。

商业化落地方面,英派选择了与华东医药子公司中美华东合作,借助后者成熟的销售网络快速铺开市场。截至2025年12月,塞纳帕利已在国内30个省份上市,医保落地将进一步打开患者可及性。

与此同时,公司也在推进全球化布局。2025年8月,塞纳帕利的欧洲上市许可申请获EMA受理,预计2026年下半年获批。小细胞肺癌联合疗法、后线卵巢癌单药等适应症的临床也在持续推进。

知识产权方面,英派为塞纳帕利构建了严密的专利壁垒:在中国、美国及其他司法辖区拥有5项已授权中国专利、8项美国专利、13项其他地区专利,以及38项专利申请,覆盖化合物、晶型、制备方法与适应症。

下一代产品的卡位战

如果说塞纳帕利是英派的“现在”,那么PARP1选择性抑制剂IMP1734就是它的“未来”。

传统PARP1/2抑制剂存在一个核心痛点:血液学毒性。由于同时抑制PARP2,会影响红系祖细胞的正常功能,导致贫血、血小板减少等副作用。这也是临床上限制PARP抑制剂长期使用的主要因素。

PARP1选择性抑制剂的逻辑,是在保持抗肿瘤活性的前提下,通过高选择性避开PARP2,从而显著降低血液学毒性,实现更好的安全性、更高的药物暴露量,以及更广泛的联合用药潜力。

英派药业的IMP1734,在体外对PARP1的选择性超过PARP2达648倍。这一数据在全球同靶点药物中处于领先水平。目前,IMP1734处于全球I/II期临床阶段,与阿斯利康的AZD5305、恒瑞的HRS-1167同处第一梯队。

从管线布局来看,英派的策略是“协同作战”。除了塞纳帕利和IMP1734,公司还布局了IMP9064(国内首个进入临床的ATR抑制剂)、IMP7068(WEE1抑制剂)等产品,均围绕合成致死机制构建。这些产品与PARP抑制剂存在明确的联用潜力,有望形成“组合拳”,覆盖更广泛的肿瘤类型和耐药场景。

招股书显示,英派药业是目前全球合成致死赛道中管线最全面、最先进的企业之一。这种管线厚度,既是技术壁垒,也是未来BD交易和全球合作的重要筹码。

财务数据与资金压力

作为一家处于商业化早期的biotech,英派药业的财务报表呈现出典型的“高研发、稳收入、阶段性亏损”特征。

研发投入是公司最大的支出项。2024年研发开支为1.95亿元,2025年为1.84亿元。两年研发投入规模基本稳定,2025年小幅下降的主要原因是塞纳帕利已完成核心临床研究,进入上市后收尾阶段,资金重点转向IMP1734、IMP9064等下一代产品的临床推进。

从占比来看,2024-2025年研发费用占经营开支的比例分别达81.3%和68.9%。即便2025年塞纳帕利上市后销售费用等经营开支有所增加,研发占比仍维持在65%以上,远超行业平均水平。

现金流层面,公司正处于商业化投入的关键期。2024年和2025年,经营现金流分别为-8131.1万元和-9588.0万元,小幅扩大。核心原因在于:一方面需要持续投入研发资金支撑管线推进,另一方面需搭建销售团队、拓展市场渠道,而塞纳帕利2025年1月才上市,全年销售收入尚未形成规模,无法覆盖双重投入。

英派药业综合收益情况,来源:公司招股书

截至2025年末,公司现金及现金等价物为2.59亿元。对于一家同时推进多款临床管线、并需要商业化投入的公司而言,这一储备并不宽裕。

这也是英派药业急于IPO的核心原因之一。招股书明确披露,公司在D/D+/D++轮融资中与投资者约定:若未能在2026年12月31日前完成合格IPO,投资者有权按原始发行价加年息8%赎回股份。

这意味着,英派药业必须在不到9个月的时间内完成上市。如果发行估值不及预期或发行受阻,这把悬在头顶的“达摩克利斯之剑”随时可能落下。

IPO之后的三场硬仗

通过聆讯只是第一步。对于英派药业而言,真正的考验才刚刚开始。

第一场硬仗:塞纳帕利的市场份额争夺。

国内PARP抑制剂市场已是红海。奥拉帕利和尼拉帕利合计占据超过90%的市场份额,恒瑞的氟唑帕利凭借强大的销售渠道快速追赶。塞纳帕利虽然进入了医保,但2026年1月才正式执行报销,放量需要时间。

与此同时,集采与医保控费带来的价格压力是所有创新药企面临的共同挑战。如何在降价与放量之间找到平衡点,是英派管理层必须回答的问题。

第二场硬仗:下一代产品的临床兑现。

IMP1734是市场给予英派药业估值溢价的核心因素之一。目前该产品处于全球I/II期临床,后续临床数据的读出、注册路径的推进、以及潜在的BD交易,都将直接影响公司的价值重估。

值得注意的是,PARP1选择性抑制剂的竞争同样激烈。阿斯利康的AZD5305已进入III期临床,恒瑞的HRS-1167也在快速推进。英派药业需要证明,其产品在疗效和安全性上的差异化优势,能够在头对头竞争中转化为市场优势。

第三场硬仗:全球化商业化的落地节奏。

欧洲市场是塞纳帕利出海的第一站。EMA的上市许可申请已于2025年8月受理,预计2026年下半年获批。欧洲市场的准入、定价、医保谈判和销售网络搭建,将是对英派药业国际化能力的首次全面检验。

此外,公司此前已与Eikon就PARP1抑制剂的海外权益达成授权合作,首付款及里程碑金额近10亿美元。这笔BD交易的后续推进、以及是否能有更多类似交易落地,也将是市场关注的焦点。

来源:南京生物医药谷

英派药业的IPO,是国产创新药在合成致死赛道的一次集中亮相。

这家坚持了16年源头创新的南京药企,凭借一款差异化PARP抑制剂拿到了商业化的入场券,又通过下一代PARP1选择性抑制剂和技术平台布局构建了管线厚度。在合成致死这条长坡厚雪的赛道上,它已经跑到了国内第一梯队。

但上市从来不是终点,而是新一轮竞争的起点。商业化放量、临床推进、全球化落地——三场硬仗摆在面前,每一场都不容有失。

对于英派药业而言,港股IPO既是一次资本的“输血”,也是一次能力的“大考”。它能否从一家“会做药的biotech”,成长为一家“能卖药的biopharma”,未来两年将是关键窗口期。

而在这条赛道上,时间从不等人。