贝尔家居冲刺港股:北美市场收入占比近七成,汇兑由盈转亏

独家抢先看

据港交所披露的消息显示,江苏贝尔家居科技股份有限公司(简称“贝尔家居 ”)递交主板上市申请书,星展集团为独家保荐人。

贝尔家居在招股书中称,公司提供广泛的PVC及木地板产品组合,用于广泛的终端应用场景,包括住宅、商业、综合或专业化应用。在业绩记录期内,公司产品销往包括美国、加拿大、澳大利亚、欧洲各国等全球128个国家及地区。根据弗若斯特沙利文的资料,按2025年北美PVC地板产品销量计,公司在中国PVC地板提供商中排名第一,且按2025年亚洲对北美及欧洲的出口量计,公司在中国SPC地板提供商中排名第一。按2025年出口量计,公司在中国强化地板提供商中亦排名第一。

深度绑定北美市场:收入占比近七成

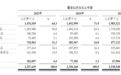

从财务数据来看,2023年至2025年,贝尔家居收入分别为22.98亿元、23.56亿元及25.31亿元;年内利润分别为1.97亿元、2.24亿元及2.39亿元。毛利分别为5.59亿元、5.82亿元以及6.42亿元,同年的毛利率分别为24.3%、24.7%及25.4%。

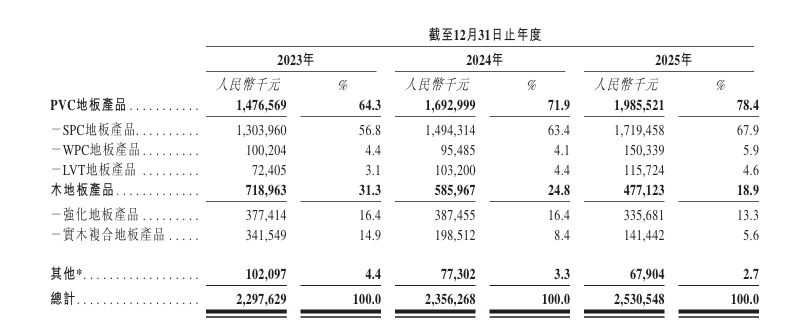

从收入结构来看,PVC地板是公司营收的绝对主力,占比从2023年的64.3%攀升至2025年的78.4%,2025年收入同比增长超17%。其中,SPC地板占比近七成持续扩张。

不过从价格来看,头部单品已陷入“量增价跌”。

2024年至2025年,SPC地板平均售价从58.4元/平方米降至55.4元/平方米,单价持续下行。

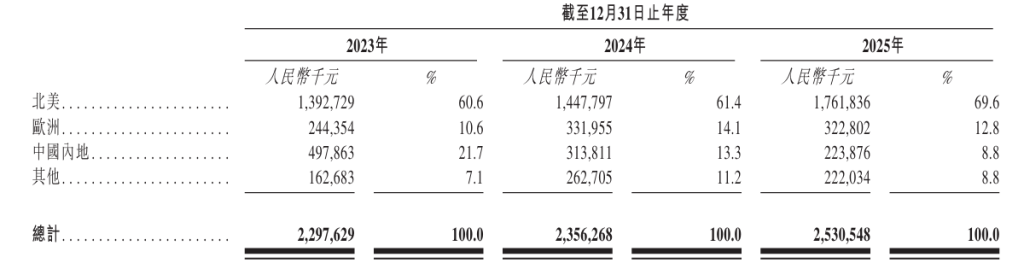

值得一提的是,作为典型的出口导向型企业,公司海外营收占比持续飙升,市场集中度逐年加剧,收入来自北美、欧洲、中国内地以及其他地区。

报告期各期,公司的海外收入占比分别达78.3%、86.7%及91.2%,其中,北美市场收入占比分别达60.6%、61.4%及69.6%,欧洲市场占比10.6%、14.1%及12.8%。近七成营收绑定北美区域,欧洲市场仅为小幅补充,市场布局极度单一。

应收账款规模攀升,两年汇兑收益转为大额亏损

贝尔家居在招股书中坦言,公司业务受制于海外市场运营中涉及的法律、监管、政治、经济、商业及其他风险,包括因贸易紧张、关税措施或其他贸易相关限制产生的风险。

开展国际业务,尤其是PVC地板产品的海外销售,使公司面临海外监管、政治及经济风险。在业绩记录期,公司主要在中国大陆及越南设有业务,销售覆盖北美、欧洲及其他国家和地区。贸易政策、关税、制裁及进出口限制可能增加运营成本、限制市场准入或增加合规负担。海外市场的政治不稳定、法律不确定性或突发监管变化可能扰乱分销渠道或延迟发货,影响收入及盈利能力。

2023年及2024年,公司开展国际业务受外汇汇率波动影响,分别录得外汇收益净额1060万元及1180万元,2025年则录得外汇亏损净额1450万元。在海外营收占比超九成、美元及欧元结算为主的模式下,汇率波动已成为影响公司业绩的重要变量。

招股书显示,贝尔家居的应收账款及存货规模较高。

数据来看,2023年至2025年,公司的贸易应收款及应收票据分别为3.8亿元、3.36亿元及4.3亿元,同期贸易应收款平均周转天数分别为53天、55天及55天。

此外,报告期内,公司最大客户的应收账款占应收账款总额的11%、6%及6%,公司五大客户的应收账款则分别占各有关期间结束时应收账款总额的27%、24%及22%。

贝尔家居提示,公司的销售通常涉及客户的信用安排。在业绩记录期,公司通常向五大客户授予30至120日的信用期限。虽然信用期限促进销售增长及客户忠诚度,但也使公司面临逾期付款、违约或破产风险。